Inversión Indexada

Nada es tan Bonito como nos lo Pintan

Por: Gonzalo Loayza Devéscovi

En los últimos años, se ha puesto de moda, la llamada inversión indexada. Si usted busca en Google o en Youtube, encontrará cientos de artículos, videos, podcast, post y comentarios relacionados a este tema. Los comunicadores e influencers, han encontrado en la inversión indexada, una importante veta de donde obtener seguidores.

El concepto es simple, los números son muy buenos y las historias que se pueden contar en torno a este estilo de inversión contribuyen a destacar el relato sobre la realidad.

Además, grandes inversionistas como Jack C. Boyle, el fundador de Vanguard y Warren Buffett, han recomendado, por muchos años, este tipo de inversión, especialmente a los pequeños ahorristas que decidan participar del mundo de la Bolsa de Valores.

Las Ventajas

Entre los aspectos que popularmente se mencionan en favor de este tipo de inversión destacan los tres siguientes:

1.- Simplicidad.- Invertir indexadamente consiste en seleccionar uno o unos pocos índices importantes e invertir en ellos. Si puede hacer aportes adicionales de forma regular, mucho mejor. No tiene que rebalancear periódicamente, ni establecer mecanismos complicados de manejo del riesgo. Este estilo de inversión solo requiere de paciencia ya que el tiempo generará los retornos para los inversionistas.

2.- Resultados.- El índice S&P-500 de la Bolsa de Nueva York, ha crecido un poco más de 10% al año durante más de un siglo y en los últimos 10 años, su desempeño ha alcanzado el 15% anualmente. Pocas inversiones son capaces de generar tales retornos, durante tanto tiempo y de manera tan diversificada. Invertir indexadamente significa acceder a este tipo de retornos.

3.- Costos.- Invertir en un índice y guardarlo para siempre, no requiere de mucho esfuerzo ni costo. No hay que rebalancear el portafolio, ni vender unas posiciones para comprar otras de forma periódica, pagando comisiones a los brokers. Este estilo de inversión prácticamente evita cualquier costo.

Los años Verdes

En términos generales podemos afirmar que desde el fin de la crisis del 2008, el mercado de valores no ha parado de subir. Excepcionalmente, el año 2011, los mercados tomaron una corta pausa y el 2020, la pandemia del Covid generó una alarma durante los meses de febrero y marzo de dicho año. Más allá de esos períodos, las acciones han venido subiendo aceleradamente.

En los últimos 100 años, la Bolsa de NY ha venido creciendo a una tasa de 10% anual, mientras que en los pasados 12 años, este mismo mercado ha subido casi 15% al año. Es decir, que comprando un ETF como SPY, que replica el comportamiento del Indice S&P-500, un inversionista promedio, hubiera generado un retorno de 15% al año, comprando acciones de las 500 empresas más importantes de USA.

Como consecuencia de los programas de estímulo y rescate implementados por los principales Bancos Centrales del mundo, la volatilidad, es decir, el riesgo de los mercados cayó de manera significativa. Desde el 2009, la volatilidad tanto de las acciones como de los bonos ha sido muy baja en relación a sus promedios históricos.

Por lo tanto, los mercados han venido creciendo desde el ano 2009 casi sin sobresaltos y ello ha permitido construir un poderoso relato en favor de la inversión indexada.

Cómo funciona el Mercado?

En general, el mercado de acciones permitirá a los inversionistas acceder a retornos más altos que en otras alternativas. Sin embargo, el costo de este alto rendimiento son los dos aspectos que siempre hay que considerar: La incertidumbre y la volatilidad.

Cada año, en promedio, este mercado (medido por el índice S&P-500) ha experimentado caídas del orden del 10% y el valor diferencial entre su nivel máximo y mínimo anual es de 23%.

Invertir indexadamente es aceptar este nivel de volatilidad y esa es justamente, la mayor dificultad para los inversionistas individuales. En cada oportunidad que el mercado corrige, aunque sea ligeramente como por ejemplo entre 5% y 10%, los inversionistas tienden a ponerse muy nerviosos y a tomar malas decisiones.

Un ejemplo claro se puede apreciar en el actual momento del mercado. El día 4 de enero, el Indice S&P-500 llegó a un nivel máximo histórico y a partir de los siguientes días, el precio de las acciones comenzó a bajar, llegando a su valor mínimo el 24 de enero, registrando una caída acumulada de 12%. Desde ese día, el mercado ha venido recuperándose ligeramente, experimentando días con caídas abruptas y otros con subidas importantes.

Actualmente, el mercado viene retrocediendo 7% frente al valor máximo del 4 de enero. Una corrección de esta magnitud, no debería alterar mucho los nervios de los inversionistas. Sin embargo, se nota en ellos mucha preocupación y hasta pánico.

Cómo operan las correcciones?

El mercado de acciones tiene un comportamiento muy similar en cada oportunidad en la que se genera una caída en los precios y los inversionistas también se comportan de una manera muy parecida.

Luego de alcanzar un valor máximo, el precio de las acciones suele retroceder un poco. En ese primer momento, los inversionistas parecen entender este fenómeno como algo normal y pasajero. Resulta lógico pensar que al llegar a un valor máximo, muchos traders e inversionistas realizarán sus ganancias o parte de ellas. Estas ventas deberían tener un impacto negativo sólo durante unos cuantos días.

Sin embargo, luego de una semana, el mercado continúa cayendo, inquietando a los inversionistas. Generalmente este proceso irá acompañado de algunas malas noticias o de informes de analistas alertando de ciertos peligros.

En esta oportunidad, el aumento de la inflación global y especialmente en USA ha estado en el centro de las noticias. Con la finalidad de combatir este proceso, la Reserva Federal en USA anunció el posible inicio de la subida de sus tasas de interés. Aún cuando esta alza será de apena 25 o 50 puntos básicos, el efecto sobre los mercados fue mucho mayor.

A partir del 15 de enero, la caída en el precio de las acciones se acentuó y el volumen negociado se incrementó, revelando un cierto nerviosismo entre los inversionistas. En ese momento, el mercado de bonos también se vió afectado, lo que generó un impacto negativo en las Cryptomonedas y en la mayor parte de las materias primas, con la casi excepción del precio del Petróleo.

En paralelo, el indicador VIX saltó por encima de los 20 puntos, confirmado la inquietud entre los inversionistas.

Para terminar de complicar el panorama, los resultados trimestrales de algunas empresas muy conocidas fueron interpretadas de forma negativa por el mercado y los analistas, generando caídas de precios realmente importantes. Es así, por ejemplo que la acción de Netflix bajó 22% en un solo día, las de Facebook vienen retrocediendo más de 35%, PayPal está a menos de la mitad que hace cinco meses y Starbucks está abajo 40%. Ello sólo por citar unos cuantos ejemplos.

Indexamos?

Cientos de miles o quizás millones de inversionistas indexados, han vendido sus posiciones o gran parte de ellas en las últimas semanas. Simplemente no soportaron la volatilidad del mercado ni la incertidumbre de la economía mundial.

Estos inversionistas individuales experimentaron en carne propia la caída de los precios de las acciones. Pero lo mercados no han corregido sólo 8%? Sí, en efecto, el mercado ha bajado, hasta el momento, apenas ese porcentaje y ha sido suficiente para espantar a muchos inversionistas.

Sólo por un momento, imagínese lo que podría suceder con estos inversionistas cuando el mercado corrija por ejemplo un 25%, fenómeno que además, sucede estadísticamente cada tres años.

La mayor parte de los Fondos de Inversión que no ganan al mercado no lo logran no por falta de capacidad de quienes lo manejan ni por utilizar estrategias indebidas. Estos Fondos, conocen como piensan y actúan los inversionistas individuales y en realidad lo que hacen es sacrificar rentabilidad por tener una menor exposición a la volatilidad.

Ellos saben que los inversionistas individuales prefieren una menor rentabilidad siempre y cuando no se vean expuestos a subidas y (especialmente) bajadas abruptas. Por esta misma razón, las personas no compran las acciones de Berkshire Hathaway (la empresa de Warren Buffett), a pesar de mostrar resultados históricos impresionantes. Esta acción tiene una volatilidad 35% mayor que la del mercado, suficiente como para desanimar a muchos inversionistas.

Cual es la alternativa?

Invertir indexadamente requiere de una especial capacidad para controlar nuestras emociones. Las actuales circunstancias del mercado han puesto en evidencia lo difícil que resulta mantener nuestras posiciones cuando la dirección del mercado no nos acompaña. Además, para potenciar el efecto compuesto en las posiciones indexadas, resulta fundamental incorporar capital periódicamente y hacerlo independientemente de si las acciones están subiendo, bajando o el mercado se encuentra flat.

La principal objeción a este tipo de inversión es que no cuenta ni considera ningún mecanismo de manejo del riesgo. Como hasta ahora, los principales índices bursátiles siempre se han recuperado de las caídas, una corrección, no importa que tan grande sea, siempre terminará con el mercado subiendo nuevamente y por lo tanto no es necesario contar con mecanismos de manejo del riesgo.

Este sin embargo, no es un argumento lo suficientemente sólido como para convencer a muchos inversionistas individuales para que no entren en pánico y vendan sus posiciones durante las periódicas caídas del mercado.

Un camino diferente lo propone el clásico modelo 60/40 y sus variantes más recientes. Este modelo propone invertir 60% del capital en acciones, índices o ETFs y el 40% en Bonos o ETFs de bonos. En los últimos años, este portafolio ha sido mejorado, aumentando la participación de las acciones al 70% y reduciendo los bonos al 30%.

En ambos casos, la reducción de la volatilidad es significativa

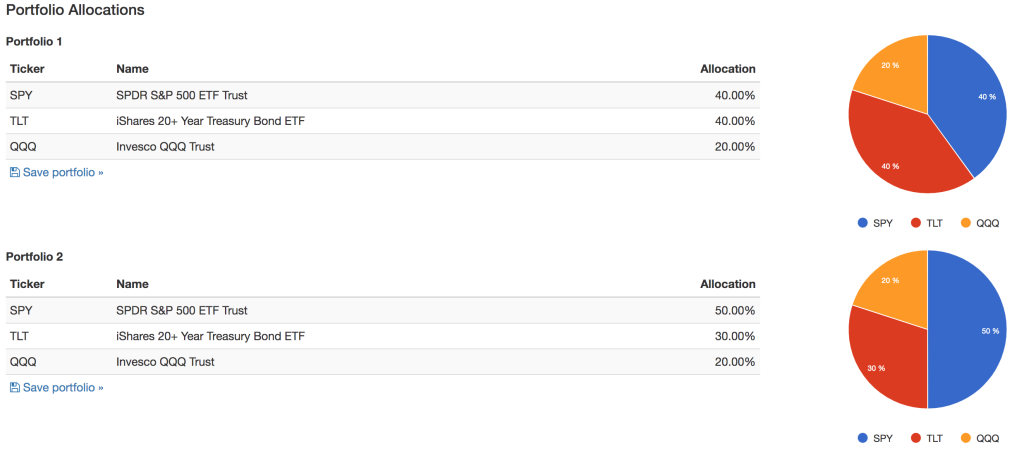

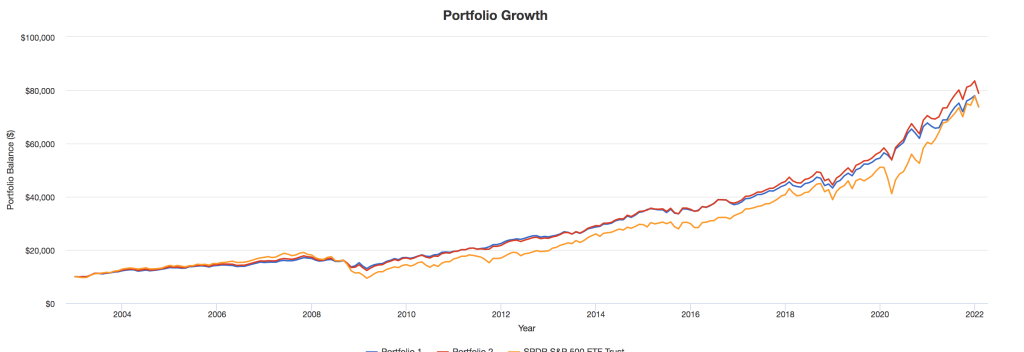

El Portafolio No.1 está conformado por SPY ( ETF que replica el Indice S&P-500) en un 40%, por QQQ (ETF que reproduce el índice Nasdaq-100) en un 20% y por TLT (que es el ETF que reproduce a los Bonos del Tesoro Americano a plazos mayores de 20 años) en un 40%.

En el Back Test, este modelo genera un rendimiento similar al del Indice S&P-500 pero con una volatilidad casi 37% menor a la del Indice. Esta volatilidad es casi tan baja como un portafolio conformado por 10 bonos grados de inversión.

Mientras tanto, el Portafolio No.2 esta conformado por SPY ( ETF que replica el Indice S&P-500) en un 50%, por QQQ (ETF que reproduce el índice Nasdaq-100) en un 20% y por TLT (que es el ETF que reproduce a los Bonos del Tesoro Americano a plazos mayores de 20 años) en un 30%.

En el Back Test, este modelo genera un rendimiento ligeramente superior al del Indice S&P-500 pero con una volatilidad casi 30% menor a la del Indice.

Es muy importante tomar en cuenta que cuando decidimos invertir en los mercados, el mayor obstáculo no será encontrar la estrategia que utilizaremos ni la distribución de nuestro capital entre diversos tipos de activos. Lo más difícil va a ser mantener bajo control nuestras emociones y convivir con la volatilidad y la incertidumbre.

kampungbet https://ijins.umsida.ac.id/data/ kampungbet https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetARKK: Inversión Disruptiva

Una apuesta con grandes probabilidades

Por: Gonzalo Loayza Devéscovi

"Sólo compra algo con lo que estarías muy feliz de mantenerlo, aun si el mercado estuviera cerrado por diez años."

Warren Buffett

Los mercados financieros están generando oportunidades de ganancias a los inversionistas individuales, como nunca antes lo habíamos visto. El exceso de liquidez en el mundo, la posibilidad de encontrar talentos en cualquier parte del mundo y el desarrollo de modelos de negocio en plazos muchos más cortos que antes, está creando empresas capaces de ganar mucho dinero para sus accionistas.

Por otro lado, el desarrollo de la industria de los ETFs (Fondos de Inversión que cotizan en la Bolsa de Valores), está permitiendo que este tipo de inversionistas pueda colocar su dinero de una manera fácil, diversificada y transparente, aún en industrias difíciles de entender para cualquier persona que no sea un especialista.

En la actualidad, existe un poco mas de 7,600 ETFs diferentes en el mundo y a través de ellos, se cubren índices, países, regiones, industrias y hasta diferentes estrategias de inversión. En los últimos años, han aparecido en el mercado, distintos ETFs denominados temáticos, para diferenciarlos de otros instrumentos similares. Estos ETFs temáticos suelen invertir en empresas innovadoras, pertenecientes a sectores que vienen creciendo a tasas muy altas o cuyo potencial de crecimiento futuro sea muy grande.

Una de las empresas que se ha dedicado a construir este tipo de ETFs es ARK Invest, cuya fundadora y CEO es Cathie Wood, la mujer más popular de Wall Street en la actualidad.

El slogan de ARK es: "Nosotros Invertimos únicamente en Innovación Disruptiva" y añaden: "para inversionistas que buscan crecimiento de largo plazo en los mercados públicos". Claramente, ARK está posicionado en el segmento de inversión en compañías que puedan considerarse innovadoras, aún cuando se encuentren en sus fase inicial de expansión.

En consecuencia, son empresas en crecimiento, no necesariamente muy rentables en este momento y sus acciones tienen generalmente una alta volatilidad. En la actualidad, esta empresa tiene soluciones financieras para diez diferentes áreas:

- ARK Disruptive Innovation

- Next Generation Internet

- Genomic Revolution

- Autonomous Tech. & Robotics

- Fintech Innovation

- Mobility-as-a-Service

- Space Exploration

- 3D Printing

- Israel Innovation

- Cryptocurrency

Para invertir en algunas de ellas se han creado ETFs, facilitando el proceso y respaldándolo con un sólido equipo de investigación.

Cathie Wood

Nació en Los Angeles el año 1955, siendo la mayor de los hijos de una familia de inmigrantes Irlandeses. Su padre fue un destacado ingeniero dedicado a los sistemas operativos de los radares, lo que aparentemente influyó en Catherine a descubrir las conexiones entre las cosas.

En 1981 Wood se graduó en Finanzas y Economía en la Universidad del Sur de California obteniendo el "Summa cum laude" En 1977 comenzó a trabajar en Capital Group como economista asistente. En 1980 se mudó a New York al ser contratada por Jennison Associates donde trabajó por 18 años.

En 1998 se asocia con Lulu C. Wang y forman Tupelo Capital Management, un hedge fund en NY.

El 2001 es contratada por AllianceBernstein como responsable de las Inversiones de esta compañía, especializándose en "Inversiones Temáticas" y manejando un portafolio de US$ 5 Billones. Trabajó en esta empresa durante 12 años. El 2014 Alliance Bernstein rechazó su propuesta de construir un ETF activo que invierta en industrias disruptivas.

Ante la negativa de su empresa, ella decide renunciar y constituir ARK Investment, justamente con ese propósito.

El ETF

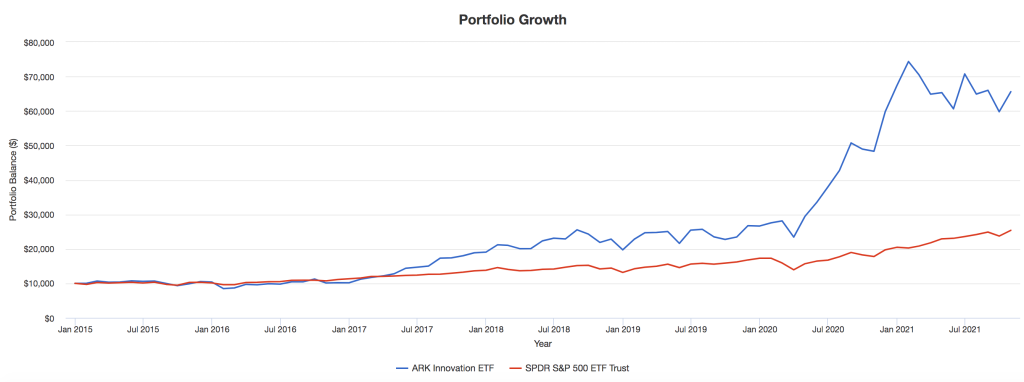

ARK Innovation ETF (ARKK) es un fondo negociado en la bolsa de valores que Invierte en acciones que se negocien en mercados públicos a nivel global. El fondo invierte en acciones de empresas que operan áreas como el desarrollo de nuevos productos o servicios, mejoras tecnológicas y avances en la investigación científica relacionada con las áreas de genómica, innovación en automatización y fabricación, transporte, energía, inteligencia artificial y materiales, el mayor uso de tecnología, infraestructura y servicios compartidos, y tecnologías que hacen que los servicios financieros sean más eficientes.

Invierte en acciones de crecimiento y valor de empresas a través de una capitalización de mercado diversificada. El fondo invierte en acciones de empresas que se consideran socialmente conscientes en sus negocios y promueven directamente la responsabilidad medioambiental. Emplea análisis fundamental y cuantitativo con un enfoque de selección de acciones ascendente y descendente para crear su cartera.

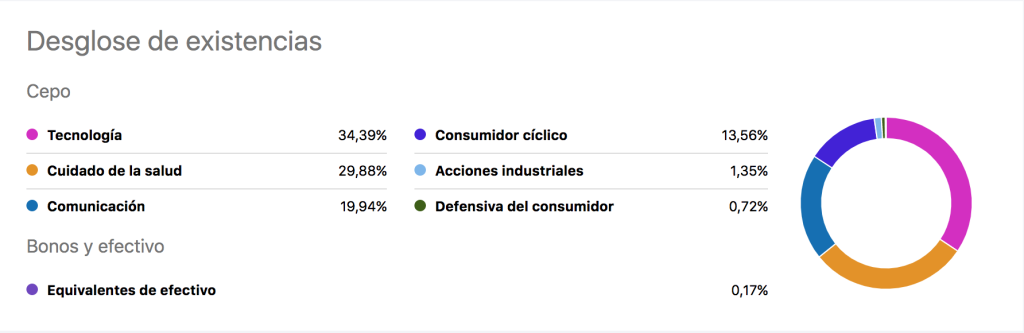

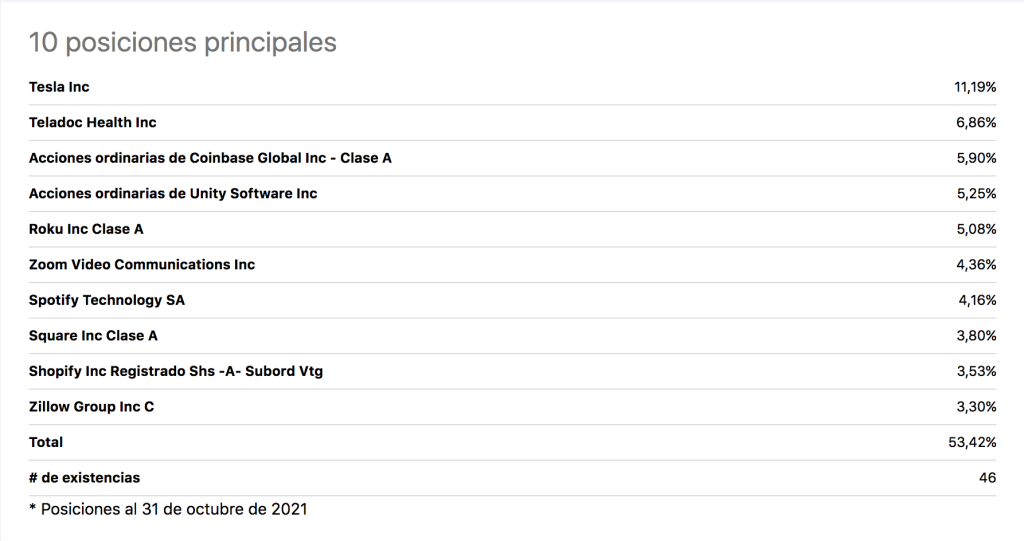

Actualmente, hay casi US$ 20 Billones invertidos en este ETF y cuenta con 46 posiciones diferentes, siendo Tesla (TSLA) su mayor componente (11% del total). Si quiere ver todas las posiciones de ARKK por favor haga click aca.

Desde que ARKK fue lanzada en la Bolsa de NY, su rendimiento ha sido del orden del 31% al año y su capacidad de captación de recursos se ha mantenido de manera muy dinámica.

Este tipo de inversiones conlleva siempre un nivel de riesgo más alto, lo que se traduce en una mayor volatilidad. Sin embargo, el equipo de Ark, liderado por Cathy Wood parece haber encontrado la manera de identificar, seleccionar y administrar exitosamente sus inversiones.

kampungbet https://ijins.umsida.ac.id/data/ kampungbet https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetInvirtiendo en Sectores

Una Simple Estrategia con Resultados Sorprendentes

Por: Gonzalo Loayza Devéscovi

"El Inversionista individual debe comportarse consistentemente como un inversionista y no como un especulador."

Ben Graham

Combinando adecuadamente nuestras inversiones en diferentes sectores, se puede generar rendimientos por encima del 20% al año con bajos niveles de riesgo. Hay diversas maneras de incluir acciones de diferentes sectores en el momento de construir nuestro portafolio. La mayor parte de estos mecanismos, se utilizan con la finalidad de diversificar nuestras inversiones, pero también hay maneras de hacerlo en búsqueda de retornos más altos.

Muchos Fondos de Inversión tratan de diversificar sus portafolios, incluyendo acciones de muchos sectores y de esa manera pretenden controlar el riesgo. La mayor parte de ellos logran contener la volatilidad en tiempos normales a cambio de sacrificar unos cuantos puntos de rendimiento al año. Sin embargo, en épocas turbulentas este tipo de diversificación no ha logrado alcanzar objetivos razonables.

En los últimos años, algunos investigadores y manejadores de fondos, han desarrollado estrategias utilizando ETFs que engloban los diferentes sectores en los que está dividido la Bolsa de Valores y con ello han accedido a retornos más elevados con riesgos menores.

A continuación presentaremos un modelo muy fácil de implementar y que es capaz de generar retornos robustos y consistentes en el tiempo.

Dual Momentum

El año 2014, Gary Antonacci escribió el libro "Dual Momentum Investing: An Innovative Strategy for Higher Returns with Lower Risk ", el cual ganó el premio al mejor libro de inversiones durante ese año. Dual Momentum es una guía para construir portafolios de inversión a través de dos principios básicos:

Momentum Relativo.- Este principio señala que una vez seleccionados los activos que serán parte del portafolio, deberás invertir en el (o los ) activos que experimente (n) la mejor performance en los últimos meses (por ejemplo seis meses). La evidencia empírica muestra que este ejercicio, repetido periódicamente, (mensualmente por ejemplo), permite acceder a retornos significativamente altos en el tiempo.

Momentum Absoluto.- Este principio señala que en el caso que el activo seleccionado en el Momentum Relativo, experimente un retorno negativo en ese período, el portafolio deberá mantenerse en cash.

La combinación del Momentum Relativo y el Absoluto, permitirá generar altos retornos, evitando caídas mayores en el caso de correcciones importantes del mercado.

El Modelo

Quantex Capital desarrolló hace algunos años, un modelo utilizando la metodología Dual Momentum aplicado a ETFs que representan los diversos sectores de la Bolsa de Valores.

1.- Componentes.- Este modelo ha sido construido en base a los siguientes ETFs:

XLU: SPDRs Select Sector Utilities ETF.

XLE: SPDRs Select Sector Energy ETF.

XLB: SPDRs Select Sector Materials ETF.

XLF: SPDRs Select Sector Financial ETF.

XLV: SPDRs Select Sector Health Care ETF.

XLI: SPDRs Select Sector Industrial ETF.

XLK: SPDRs Select Sector Technology ETF.

XLP: SPDRs Select Sector Consumer Staples ETF.

XLY: SPDRs Select Sector Consumer Discretonary ETF.

2.- Período de Performance: 8 meses

3.- Rebalanceo: Cada dos meses.

Resultados

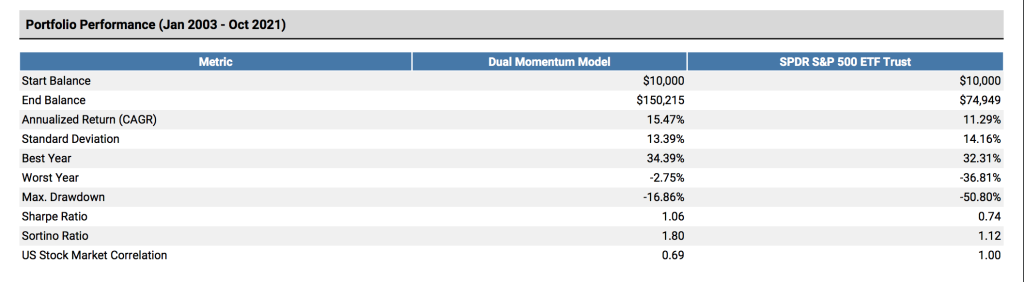

Los resultados del Back Testing señalan que el modelo genera un rendimiento de 15.47% anual entre los años 2003 y Octubre del 2021, con una volatilidad de 13.39%. En todo este período, el modelo genera pérdidas únicamente en un año y de apenas 2.75%.

Como puede apreciarse en el gráfico anterior, la línea azul, correspondiente al modelo, registra un mayor rendimiento al del S&P-500 con una menor variabilidad en sus precios.

Asimismo, en el siguiente cuadro, se incluyen los principales indicadores, los cuales son claramente más robustos en el modelo que en el Indice S&P-500.

Del mismo modo, las métricas de riesgo y de retorno, señalan una gran solidez en favor del modelo Dual Momentum, destacándose un menor Beta y más de un 67% de los meses con resultados positivos.

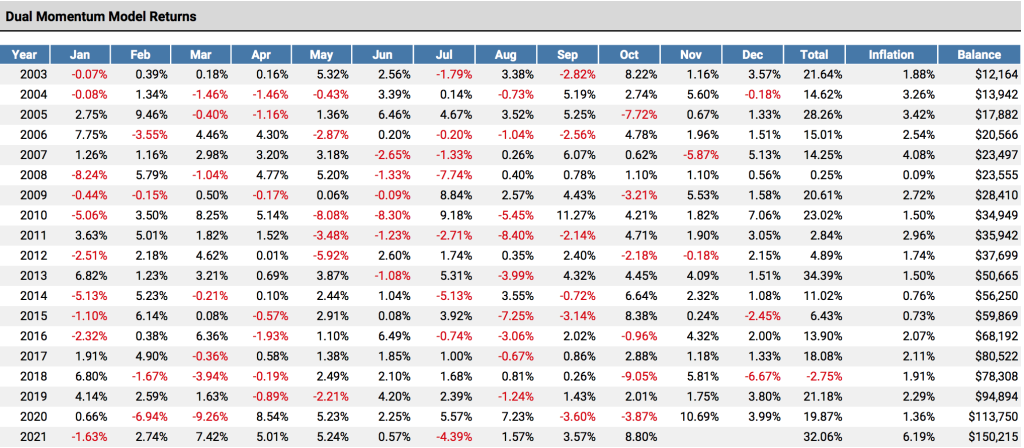

A continuación se aprecia los resultados mensuales de este modelo:

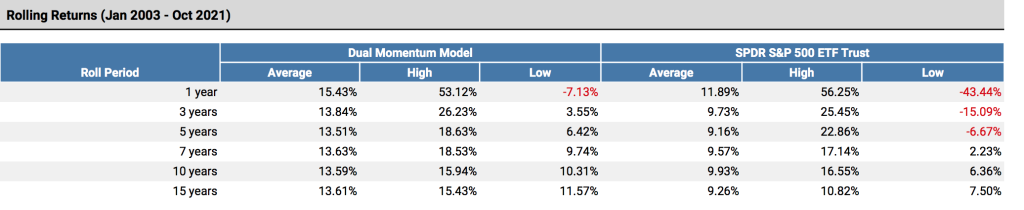

Finalmente, el portafolio refleja unos resultados revolventes muy superiores a los del S&P-500 en múltiples períodos distintos.

Regalo

Finalmente, cabe destacar que este modelo se ve significativamente impactado de manera positiva ante un adecuado manejo de las inversiones en el tiempo. Los números anteriores son el resultado de un ejercicio sobre la base de una inversión única de US$ 10,000 al inicio del período.

Sin embargo, como sabemos, para que el interés compuesto trabaje de manera más eficaz, lo ideal es realizar abonos periódicos en nuestra inversión. Si utilizamos esta simple regla, añadiendo por ejemplo US$ 200 mensuales al modelo, los resultados mejoran sustancialmente.

De esta manera, el rendimiento anual sube de 15.47% a 21.85%, y en consecuencia, el monto resultante del capital beneficiado por las ganancias, se incrementa de US$ 150,215 a US$ 413,681.

kampungbet https://ijins.umsida.ac.id/data/ kampungbet https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetCorrección y Oportunidad

Con cada caída en el mercado, surgen los nuevos ganadores

Mi padre siempre me decía que cada caída del mercado representaba una oportunidad para ganar más dinero en la Bolsa de valores. Como él era un inversionista valor, siempre pensé que se refería a la posibilidad de encontrar acciones más baratas que nos permitan obtener un mejor precio de compra.

Sin embargo, algunos años después, descubrí que él quería decirme algo muy diferente. Como lo he comentado en anteriores ocasiones, mi papá me motivó desde muy niño a interesarme con los temas vinculados a las inversiones. Por sugerencia de él, comencé a leer el Inverstor Business Daily (IBD) desde muy joven.

Este es un diario exclusivamente dedicado a las inversiones y su formato es similar al del diario El Comercio. Su fundador es William O'Neal, un viejo lobo de Wall Street y su propósito es proveer información de calidad en favor de los inversionistas individuales, quienes generalmente están en desventaja frente a los inversionistas institucionales.

William O'Neal y sus colaboradores en IBD crearon un sistema diseñado especialmente para los inversionistas individuales llamado CANSLIM y que podrían implementarlo fácilmente con la información publicada por IBD.

Las acciones se mueven como manadas

Uno de los aspectos más interesantes evidenciados por IBD es que las acciones suben o bajan generalmente en grupo, ya sea por sector o industria. Es muy difícil encontrar una acción con un retorno extraordinariamente alto dentro de una industria que muestre un pobre rendimiento.

Por ello, resulta fundamental, revisar en qué situación se encuentra la industria a la que pertenece una empresa, antes de hacer una inversión en una acción determinada. Una vez que un sector o industria comienza a repuntar en la bolsa, aparecerán las empresas líderes de ese sector, despuntándose del resto en la subida de precios.

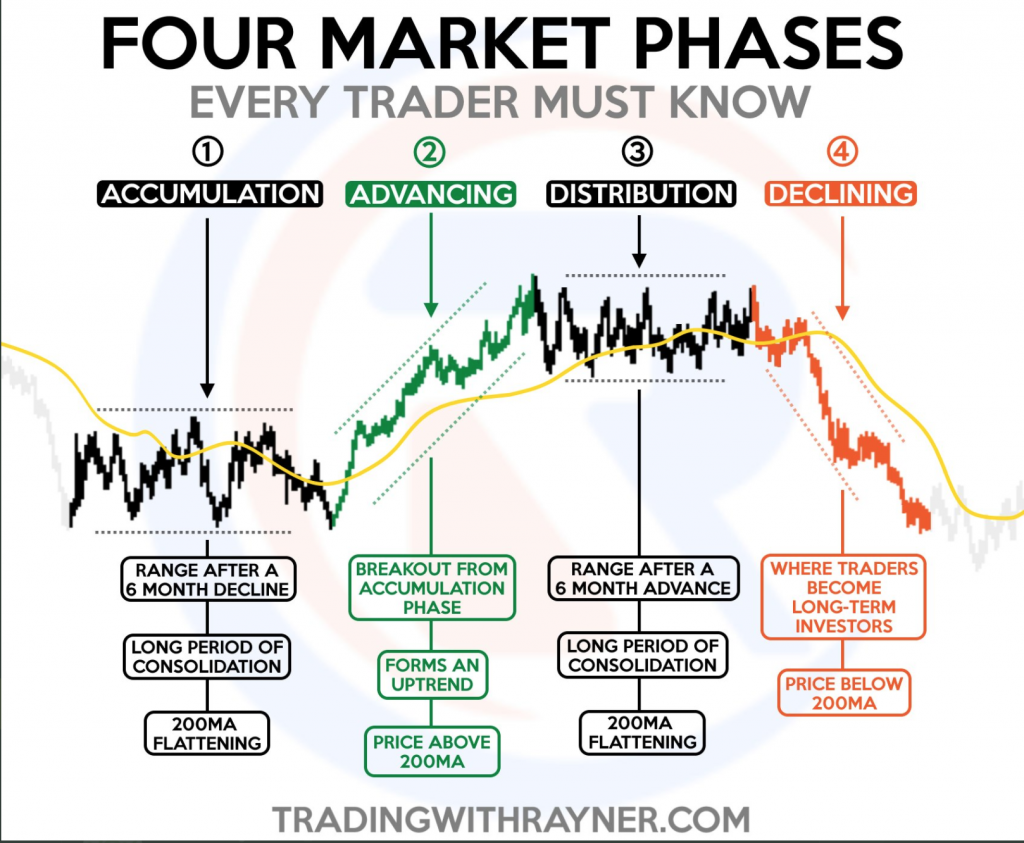

Las cuatro etapas del mercado

Un ciclo alcista del mercado, consta generalmente de cuatro etapas. Todo comienza con lo que se denomina un proceso de acumulación. En este momento, los inversionistas institucionales comienzan a tomar posiciones en acciones de empresas de un determinada industria (sector energético por ejemplo). Ellos consideran, en ese momento, que estas acciones están subvaloradas por el mercado y que cuentan con un importante potencial de subida en el futuro.

En esta primera etapa, no veremos un aumento en el precio de estas acciones. Las compras se realizan sigilosamente y sin que se aprecie que hay una intervención en este sector.

Luego de adquirir la mayor parte de acciones que habían previsto comprar, este tipo de inversionistas, acelera este proceso para generar un efecto positivo en los precios de mercado y con ello atraer la atención de otro tipo de inversionistas. Generalmente, en este momento entran a participar los inversionistas individuales profesionales.

Ellos se dan cuenta del cambio inicial en la tendencia de estas acciones y toman posición en ellas, acelerando aún más el alza de los precios. Esta segunda etapa está marcada por un aumento importante de los precios, seguido de ciertas pequeñas pausas.

Una vez que los inversionistas individuales profesionales han actuado sobre este mercado, comienzan a aparecer los inversionistas individuales menos profesionales y la muchedumbre comienza a comprar este tipo de acciones a precios cada vez más altos.

Una vez que estos precios han subido de manera significativa, lo cual puede tomar muchos meses e inclusive algunos años, los inversionistas institucionales comienzan a vender sus participaciones (o una parte de ellas), aprovechando la demanda de los inversionistas individuales más inocentes y poco conocedores del mercado.

Esta es la llamada Etapa de la distribución y es en la que los inversionistas institucionales realizan sus ganancias y comienzan a acumular su dinero en otras empresas de un sector diferente. Este proceso de distribución es cubierto inicialmente por las compras de los inversionistas individuales, pero más tarde generará un exceso de oferta en estas acciones, presionando los precios hacia la baja.

Ello da inicio a la cuarta etapa o fase de caída o corrección. En este momento, los precios comienzan a caer y los inversionistas individuales comienzan a mostrar signos de pánico y deciden empezar a vender sus posiciones, aunque sea con pérdidas.

Este es un patrón que se repite constantemente en el mercado y del cual se puede aprender mucho. En el siguiente gráfico se presenta este esquema.

Sin embargo, en la realidad, el proceso de distribución generalmente ocurre en la parte final de la etapa de subida de los precios, por lo que cuando el exceso de oferta de acciones se hace evidente, los precios dejan de subir y comienzan a bajar rápidamente, sin mediar un periodo sin una tendencia clara.

En esta Ocasión

Desde el 2 de septiembre último, el mercado de acciones comenzó a bajar, generando temores entre los inversionistas. Aparecieron las malas noticias de Evergrande en China y del repunte de la inflación en USA y el resto del mundo. Inmediatamente, aparecieron los analistas afirmando que los precios de las acciones estaban muy altas y que especialmente las empresas tecnológicas habían subido demasiado.

Luego de unas semanas, en realidad lo que se apreció fue una venta relativamente importante en las acciones de empresas vinculadas al sector cuidados de la salud y de consumo básico.

Tal cual lo adelantó William O'Neal, algún otro sector debería estar sacando la cabeza y mostrándose como un nuevo ganador en la Bolsa. Mientras la mayor parte de las acciones bajaban, las correspondientes al Sector Energía repuntaban y se mostraban como potenciales generadoras de altos retornos.

Desde el mes de Noviembre del año pasado, las acciones de este sector han comenzado a subir y en plena caída del mercado en general, este sector ha mostrado su mayor impulso. Al analizar el comportamiento de las principales empresas que conforman este sector, podremos ver retornos significativamente altos en este corto período.

Este es el caso por ejemplo de Devon Energy Corp. (DVN), cuyas acciones quebraban un importante nivel de resistencia, mientras los mercados caían, iniciando un nuevo proceso de camino hacia arriba.

Este mismo comportamiento se puede apreciar en las acciones de empresas energeticas como Diamonback Energy (FANG) Inc., Marathon Oil Group (MRO) u Occidental Petroleum Co. (OXY).

Durante las bajadas en los mercados, se engendran las acciones que serán las nuevas ganadoras, las que van a liderar los registros de rendimientos y las que generarán los retornos que los inversionistas estaban esperando.

En lugar de dejarnos llevar por el pánico, resulta indispensable analizar los sectores para identificar los que muestran el mejor comportamiento. En este o estos sectores, se encontrarán las acciones de las empresas que comienzan a mostrarse y que estarán disponibles para cualquier inversionista atento y dispuesto a dar un paso adelante en el cumplimiento de sus objetivos financieros.

kampungbet https://ijins.umsida.ac.id/data/ kampungbet https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetLas Acciones y las Manadas

"Las cuatro palabras más costosas en el idioma inglés son: Esta vez es diferente"

Sir Jhon Templeton

Por: Gonzalo Loayza Devéscovi

Hace unos días, Adam Butler, Socio fundador de Resolve Asset Management escribió en Twitter: "Yo creo que la próxima década será la mejor década para los gestores activos en mucho tiempo. Especialmente para las CTAs y pequeñas y medianas acciones".

Su comentario generó algunas respuestas discrepantes, especialmente entre quienes son partidarios de la inversión indexada. En realidad, desde hace un par de décadas, existe una gran controversia entre los gestores pasivos indexados y los activos.

En los últimos años, los montos invertidos en Fondos o estrategias indexados ha crecido de manera significativa y sus resultados han sido muy altos.

Sin embargo, en este intercambio de ideas, Butler no buscaba polemizar por ese tema con nadie. Después de todo, Resolve tiene una gestión activa para sus fondos y no parecen tener la intención de modificarla.

En realidad, lo que él quería transmitir, era la idea de que en los próximos años podríamos experimentar lo que se llama un "Rebalanceo Estructural de los Portafolios". Y este es uno de los temas más interesantes en el funcionamiento de los mercados.

Como sabemos, los mercados no suben de manera lineal. El comportamiento típico del mercado alcista de acciones consiste en una subida, seguida de una pausa o retroceso, que a su vez le siguen un nuevo período de alza, que supera anterior. (ver gráfico siguiente).

Es muy común que luego de un alza determinada del mercado, se produzca una caída del orden del 10%. Esto puede ocurrir varias veces en un mismo año. Ocasionalmente, estas correcciones son un poco mayores, mostrando retrocesos del orden del 20% o 25%. Y en circunstancias muy excepcionales , el mercado ha experimentado caídas de 50% o más. La última de estas, se produjo a raíz de la crisis financiera internacional del 2008.

Existen muchas explicaciones para este tipo de comportamiento del mercado. Sin embargo, William O´Neil encontró no sólo una explicación para estos movimientos sino que desarrollo un sentido práctico y una manera de sacarle provecho a estas caídas.

William O'Neil es el fundador del Investor Business Daily, uno de los diarios de información financiera más importantes en Estados Unidos. Yo comencé a leer esta publicación alrededor de 1996 y debo reconocer que IBD es una de las fuentes de información y conocimiento más importante a las que he tenido acceso en todos estos años.

El y sus colaboradores en IBD desarrollaron un muy exitoso método de inversión al que llamaron CANSLIM y al cual se puede tener acceso desde propia publicación en línea de IBD.

La Manada

William O'Neil se dió cuenta de algo que es fundamental para tener éxito en los mercados. Como parte de sus investigaciones, él recopiló evidencia empírica en la que se evidencia que las acciones se mueven en grupos, por lo que se requiere identificar primero al grupo y después a la empresa en la cual invertiremos.

Es muy difícil que encontremos una acción que haya experimentado un comportamiento sobresaliente en su precio, y que no pertenezca a un sector o industria que no haya mostrado también un comportamiento excepcional.

Su conclusión fue que para encontrar acciones ganadoras, primero hay que encontrar sectores o industrias ganadoras. En la actualidad por ejemplo, las acciones de Apple, Google o Nvidia son parte de las acciones que han experimentado los más altos desempeños y todas ellas pertenecen al Sector de la Tecnología, que a su vez ha sido uno de los sectores que ha mostrado las mayores subidas.

Pero eso no siempres ha sido así. Entre los años 2003 y el 2008, las acciones de las empresas energéticas y las vinculadas a las materia primas fueron las que destacaron nítidamente.

Los Indices

La mayor parte de los índices se construyen en base a pesos por capitalización. Qué significa esto? Un índice se construye en base a un conjunto de acciones que pueden tener uno o más elementos en común y su participación dentro del índice estará determinado por su valor de mercado. Ello quiere decir que las empresas de mayor valor tendrán una mayor participación dentro del índice.

Así por ejemplo, en la actualidad, el peso de Apple dentro del índice S&P-500 es ligeramente superior al 6.1% debido a la muy alta capitalización que tiene esta empresa en el mercado. Microsoft, que es la segunda más grande, tiene una participación de 5.9%. Las siguientes en participación son: Amazon (3.9%), Google (2.1%), Facebook (2.1%).

La ocho empresas más grandes del S&P-500 acumulan una participación de casi 28% del índice y todas ellas son parte del Sector Tecnológico. Ello quiere decir que una caída en ese sector, generará un impacto muy importante en el índice, aún cuando el resto de las 492 empresas no experimente una disminución tan abrupta.

Poniendo todo Junto

El proceso que sigue el mercado se repite una y otra vez en el tiempo, con algunas diferencias, pero dentro de una misma lógica.

Luego de unos meses o años en los que algunos sectores han experimentado grandes alzas en sus precios en la Bolsa, la percepción de los inversionistas institucionales (que son los que realmente mueven el mercado) es que estas acciones están demasiado caras y comienzan a vender de manera paulatina y sin mayor evidencia de ello.

Esa liquidez generada por la venta de esas posiciones, comienza entonces a ser invertida en empresas que son parte de sectores o industrias que se han quedado rezagados y que por lo tanto están baratos. Este proceso puede tomar unos cuantos meses. Las ventas, inicialmente son absorbidas por inversionistas individuales y por compradores de muy largo plazo, sin que se experimente ningún signo de cambio en la tendencia de estos precios.

Sin embargo, esta situación desencadenará, en algún momento, una caída en los precios de las acciones ganadoras, afectando adversamente el rendimiento de los índices. Es en este momento en el que la Bolsa cae y se genera pánico en los mercados.

Generalmente, este proceso viene acompañado de una gran atención de parte de los medios y analistas financieros, los cuales terminan contribuyendo a aumentar el pánico entre los inversionistas y acelerar la caída en el precio de las acciones.

En realidad, lo que está sucediendo es una rotación en los portafolios, vendiéndose mayoritariamente acciones de sectores caros y comprándose acciones de sectores baratos. Los mercados caen porque se están vendiendo las acciones con mayor ponderación en los índices y no porque exista una crisis económica o un riesgo sistémico.

Lo que ha mostrado William O´Neil es que en ese momento, en el que las acciones que serán las nuevas ganadoras comienzan a aparecer y hacerse visibles para cualquier inversionista. Estas acciones van a generar quiebres con relación a sus niveles de soporte, y el volumen diario negociado en ellas tenderá a aumentar de manera significativa.

De acuerdo a la evidencia recogida por William O'Neil, este proceso ocurre de manera sistemática en cada corrección del mercado, ya sea esta, pequeña. moderada o grande. Cuando se produce una caída muy importante en el mercado, como la ocurrida entre los años 2000 y 2003, en realidad lo que se genera, es el fin de un período importante de alzas en algún sector específico (en ese caso fue del sector de tecnología vinculado a Internet) y el inicio de un periodo de crecimiento de otros sectores (en esos años, se trató del sector energético y materias primas).

En consecuencia, durante las caídas de precios en los mercados, las acciones que van a liderar el siguiente período de auge, comienzan a hacerse visibles, generando reales oportunidades para los inversionistas.

El proceso para identificarlas consta de tres pasos bien definidos:

1.- Identificar el Sector o Industria que cambia de tendencia y comienza a subir.

2.- Seleccionar a las empresas con sólidos fundamentos dentro de esa industria. Principalmente a través de indicadores como Retorno/ Patrimonio; Retorno/Activos, Margen Bruto, Margen Neto y crecimiento de ventas y utilidades en los últimos años.

3.- Esperar a que alguna de estas acciones, quiebre una importante base de precios y mejor aún si este proceso viene acompañado con un aumento en el volumen de negociación diaria.

En la actualidad, el mercado llegó a un punto máximo el día 2 de septiembre y desde ese día ha comenzado a bajar, llegando a un nivel mínimo el 20 de septiembre. Esta caída ha sido de apenas 5.28%. El 28 de septiembre, el mercado volvió a bajar y si bien no marcó un nuevo nivel mínimo, si se experimentó una clara tendencia a la venta en el mercado.

Las noticias sobre Evergrande en China y sus posibles repercusiones sobre la segunda economía más grande del mundo han generado más incertidumbre en el mercado. Del mismo modo, los temores de un aumento de la inflación en USA y en la mayor parte de las economías en Occidente, han producido una caída en el mercado de bonos y un aumento muy importante en la volatilidad de las acciones.

Todas estas son señales de pánico que podrían empujar hacia abajo algo más a los mercados. No obstante ello, lo que sí se está apreciando con mucha claridad, es una rotación en los portafolios y ya empezamos a ver a los sectores que están comenzando a destacarse y a las acciones que podrían estar comenzando una importante tendencia alcista.

Lo que no sabemos, es si esta rotación es parte del proceso normal de los acontecimientos de la Bolsa de Valores o el inicio del proceso de largo plazo descrito por Adam Butler.

https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetPortafolios más Rentables con DCA

"Los Ricos invierten su dinero y gastan lo que les queda. Los pobres, gastan su dinero e invierten lo que les queda".

Jim Rohn

Por: Gonzalo Loayza Devéscovi

El DCA o Dollar-Cost Averaging es una manera simple de aumentar el rendimiento de su portafolio. Sin asumir más riesgos, sin necesidad de apalancar su portafolio ni invertir en activos de alto riesgo, el DCA lo ayudará a incrementar los retornos que puede obtener por sus inversiones.

Dollar-Cost Averaging es una modalidad del manejo del dinero que ha estado presente desde hace muchos años en el mundo de las inversiones. Cuando usted decide comenzar a invertir y para ello tiene, digamos USS 10,000, la duda que seguramente surgirá es: invierto este monto en un solo momento o lo hago poco a poco?

La respuesta, como siempre, será: depende. Si sólo tiene esos US$ 10,000, probablemente lo más sensato sea dividirlo en tres o cuatro partes e invertirlos periódicamente, por ejemplo, una parte cada mes durante tres o cuatro meses.

Si invertimos todo nuestro capital en un solo momento, nada nos asegura que ese sea un momento adecuado. Podríamos estar comprando nuestros activos en el punto más alto del mercado y vernos expuestos a una pérdida importante en el corto plazo. A pesar de ello, el gigante Vanguard, ha realizado diversos estudios de series históricas y su conclusión es que aún tuviéramos la mala suerte de invertir en la parte más alta de una curva de largo plazo, es preferible invertir todo el capital junto y esperar que el interés compuesto haga su trabajo.

A pesar de ello, creo que es más fácil de asimilar el riesgo del mercado para cualquier inversionista, realizando compras parciales. Especialmente para los inversionistas menos experimentados, una caída abrupta en el valor de su cuenta de inversión puede ser un proceso desalentador y hasta traumático.

Muy diferente es si uno cuenta con un capital inicial, por ejemplo los mismos US$ 10,000 pero además tiene decidido realizar aportes periódicos, por ejemplo mensuales, a su cuenta de inversión. En este caso, resulta mucho más conveniente, invertir esos US$ 10,000 lo antes posible y ser muy disciplinados en los aportes periódicos.

Capitalización

A estas alturas del partido, la mayor parte de los inversionistas deberían saber que las ganancias a largo plazo en los mercados financieros se generan por el trabajo del interés compuesto. Si éste trabaja eficientemente, los montos que se generarán son muy altos, mientras que si lo interrumpimos, ganaremos muy poco, nada o perderemos dinero.

Para que el interés compuesto trabaje eficientemente, se necesitan tres componentes: El capital inicial, la tasa anual de rendimiento y el tiempo. Entre mayor sea el capital inicial que pongamos a trabajar, más alta sea la tasa de retorno de nuestra inversión y mayor sea el plazo de dicha inversión, la ganancia será también más grande.

El 98% del patrimonio de Warren Buffett se logró construir después que él cumplió 68 años. A pesar que durante décadas, sus inversiones generaron retornos por encima del mercado, su paciencia para mantenerse dentro del negocio por mucho tiempo ha permitido que el interés compuesto haga un trabajo perfecto y su patrimonio ha crecido más en los últimos años, cuando los rendimientos obtenidos no han sido tan espectaculares.

Cuál es la novedad?

Lo que no mucha gente sabe, es que al interés compuesto le encanta que se hagan aportes regulares a nuestra cuenta de inversión. Cualquier monto que podamos incluir periódicamente en nuestras inversiones impulsará el retorno de nuestro portafolio y hará mayor el aumento de nuestro capital. Todo ello, además, de manera significativa.

Esto ocurrirá sin asumir un mayor riesgo en nuestras inversiones, sin recurrir al apalancamiento o a instrumentos financieros con mayor volatilidad. Invertir periódica y regularmente (mensualmente por ejemplo) va a generar que el precio promedio de nuestras inversiones varíe permanentemente, aprovechando cualquier caída en los precios.

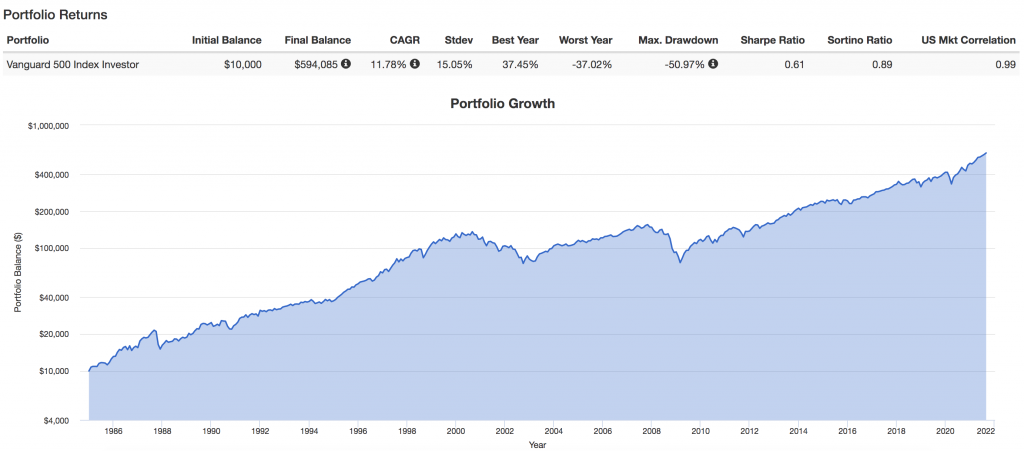

En el cuadro adjunto puede apreciarse la evolución a lo largo de los años de una inversión única de US$ 10,000 en el Fondo de Inversión Vanguard 500 Index Investor.

Desde 1985 , esos US$ 10,000 invertidos en el índice S&P-500 se habrían convertido en US$ 594,085, lo que equivale a un crecimiento de; 11.78% anual.

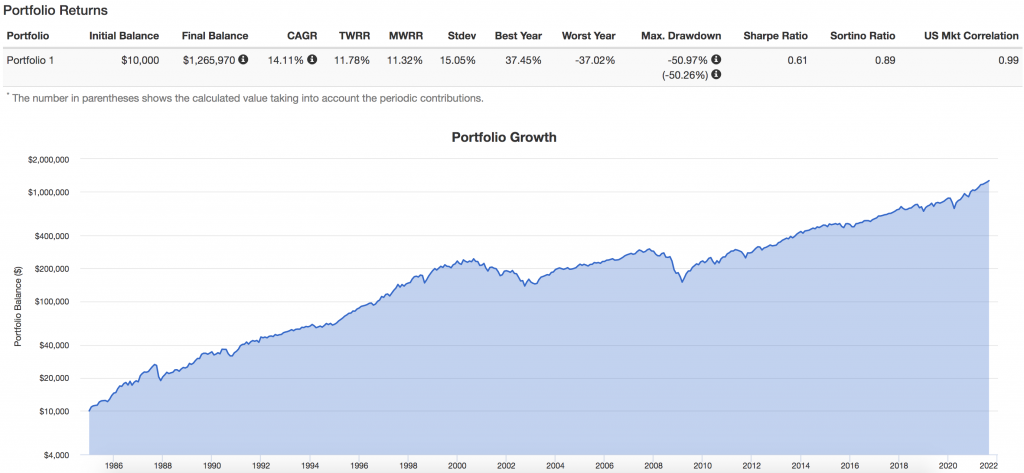

Sin embargo, si esa misma persona, hubiera invertido inicialmente esos mismos US$ 10,000 pero adicionalmente hubiera aportado US$ 100 al mes, los números cambiarían significativamente:

El monto final se habría incrementado a más de US$ 1.2 millones y su crecimiento anual a 14.11%.

Si en lugar de aportar US$ 100 al mes, el inversionista decidiera destinar US$ 300 mensuales para aumentar su participación en dicho Fondo, los resultados serían aún mucho más impresionantes:

El monto resultante de la inversión habría subido a más de US$ 2.6 millones y su crecimiento a 16.39% anual.

La tasa de capitalización de nuestra inversión se potenciará en la medida que combinemos de manera apropiada, el monto con el que comencemos dicha aventura y por los aportes que regularmente realicemos.

https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetEn Búsqueda del Interés Perdido

Dónde encontrar retornos en Renta Fija?

Por: Gonzalo Loayza Devescovi

Encontrar instrumentos de Renta Fija que compensen la inflación y nos generen una renta “aceptable” se ha convertido en una “misión imposible”. Las bajas tasas de interés vigentes en el mundo han acabado con muchas de las alternativas de este tipo de inversión.

Las políticas monetarias expansivas de la FED en USA y en general de los principales Bancos Centrales vienen presionando hacia abajo las tasas de interés y parece poco probable que esto vaya a cambiar sustancialmente en el corto plazo.

La industria financiera, sin embargo, siempre encuentra formas innovadoras e ingeniosas para compensar, aunque sea parcialmente estas condiciones.

Cuando comenzó esto?

La mayor parte de la gente cree que la acción de los Bancos Centrales sobre las tasas de interés empezó el 2008, como una respuesta a la crisis financiera mundial.

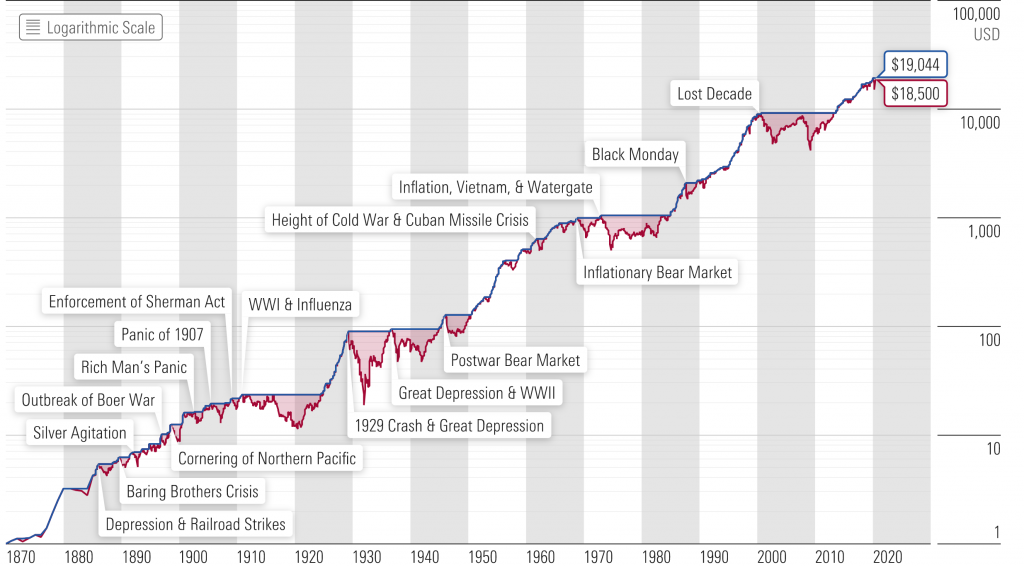

Como se puede apreciar en el siguiente gráfico, en realidad, globalmente, estamos enfrentando un escenario de tasas de interés decrecientes desde mediados de 1981. Es decir que tenemos 40 años experimentando políticas monetarias que buscan reducir las tasas de interés.

El mundo en general parece haberse vuelto adicto a las bajas tasas de interés. La mayor parte de los estados, incluyendo los gobiernos de los países “más responsables” han caído en la trampa de ratas de la deuda.

Las principales economías europeas tienen actualmente un nivel de deuda que supera el 100% de sus PBIs. Otros países muy grandes y sólidos como USA y Japón también tienen un nivel de deudas muy grandes.

Ese es probablemente el factor más importante para mantener las tasas de interés a un nivel muy bajo. Cada punto porcentual por encima en las tasas de interés, generará un aumento gigantesco en el servicio de la deuda de todos estos países, produciendo probablemente, una recesión a nivel mundial.

Dónde Encontrar Retornos?

En estas circunstancias, es muy difícil encontrar instrumentos que generen algún tipo de renta fija y que ofrezcan retornos medianamente altos.

La mayor parte de los instrumentos financieros capaces de generar altos retornos, son productos sofisticados como las Notas Estructuradas o que requieren montos muy altos para poder ser accesibles.

Hay sin embargo, algunos instrumentos financieros cotizados, que permiten acceder a una renta fija más alta. Uno de estos vehículos es lo que se denominan los Close end Funds.

Qué son?

Un Fondo Cerrado es una cartera de activos agrupados que recauda una cantidad fija de capital a través de una Oferta Pública Inicial (IPO en inglés) y emite acciones para que sean negociadas en la Bolsa de valores. También se les llama Fondos Mutuos de Capital Fijo.

Importantes jugadores de la Bolsa en NY como PIMCO, Calamos y Eaton Vance, han constituído este tipo de vehículos. Actualmente existen 453 de estos Fondos Cerrados inscritos y negociados en la Bolsa de NY.

A continuación vamos a presentar tres de ellos y destacar sus principales características:

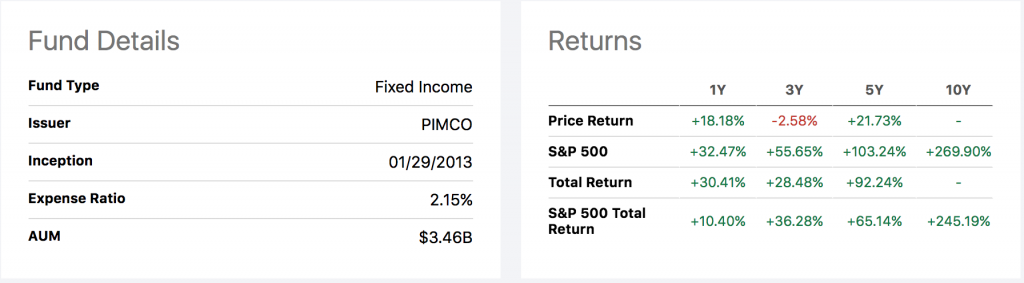

1.- Pimco Dynamic Credit Income Fund (PCI).- Es un Fondo Mutuo de Renta fija que invierte en muchos países diferentes,

El fondo utiliza un enfoque dinámico de asignación de activos y busca invertir en múltiples sectores de renta fija en los mercados crediticios globales, incluyendo deuda corporativa, valores relacionados con hipotecas y otros valores respaldados por activos, deuda pública y soberana, bonos municipales sujetos a impuestos y otros valores que generen renta del tipo variable y flotante.

PCI viene generando consistentemente una renta fija superior al 9% al año, entregando dividendos de manera mensual. Su portafolio está compuesto por más de 1,200 papeles diferentes lo cual le otorga una muy importante diversificación y el valor de sus activos supera los US$ 3.3 Billones.

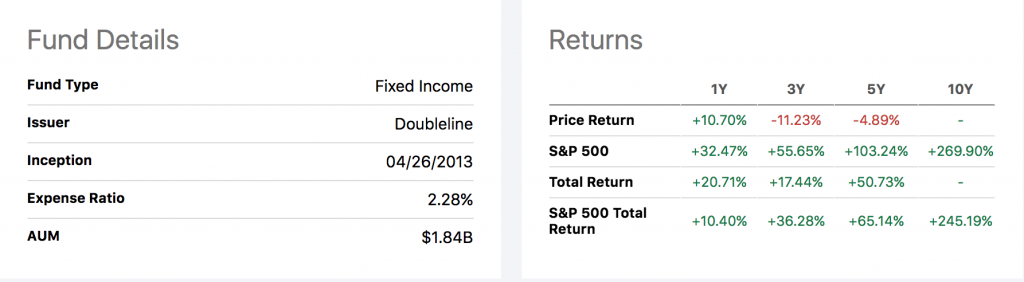

2.- Double Line Income Solutions Line (DSL).- Es un Fondo Mutuo de Renta Fija que invierte en cualquier país del mundo.

Este fondo invierte principalmente en valores de deuda emitidos por empresas ubicadas en cualquier país u otros emisores, obligaciones soberanas, valores respaldadas por hipotecas, valores REIT híbridos que se negocian en alguna bolsa de valores, préstamos bancarios, valores municipales y otros valores de deuda emitidos por gobiernos estatales o locales

El Fondo invierte en valores seleccionados en base a su potencial para proporcionar altos ingresos Corrientes, crecimiento de capita o ambos. Generalmente invierte al menos el 80% de sus activos netos en títulos de deuda generadores de ingresos de manera global, incluídos mercados emergentes.

DSL viene generando consistentemente una renta fija del orden del 8% al año, entregando dividendos de manera mensual. Su portafolio está compuesto por más de 400 papeles diferentes lo cual le otorga una muy importante diversificación y el valor de sus activos supera los US$ 1.8 Billones.

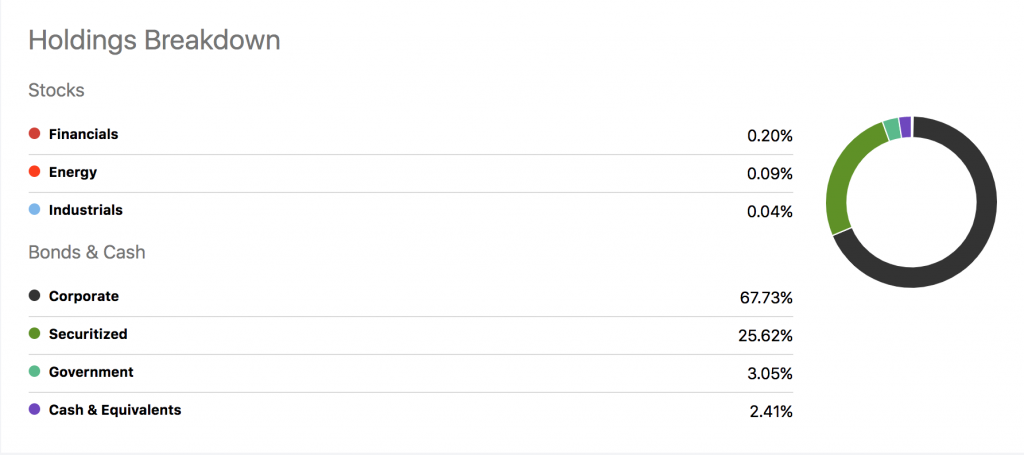

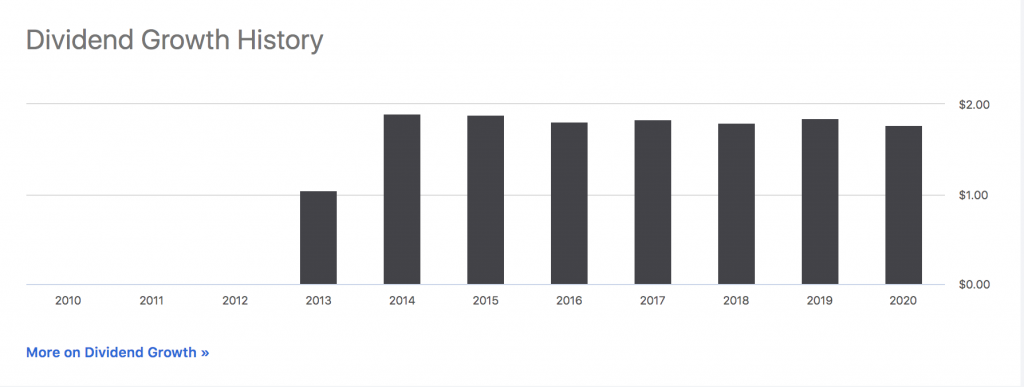

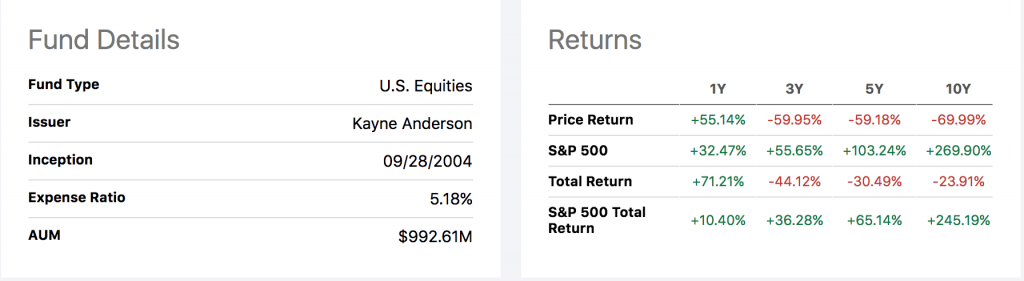

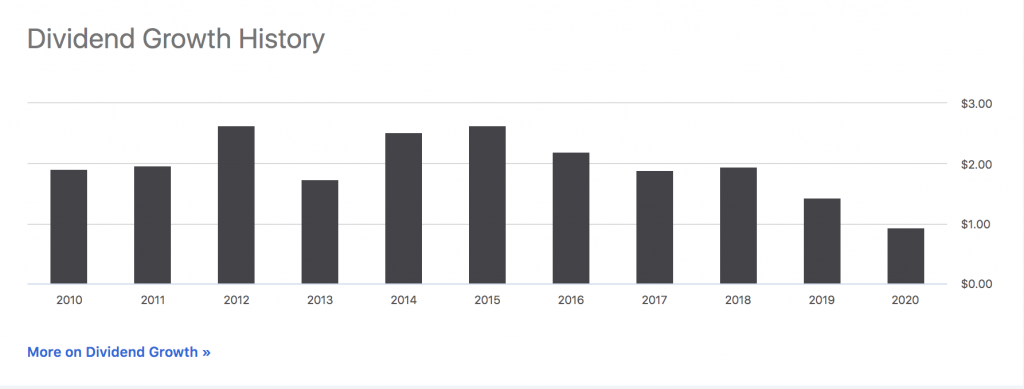

3.- Kayne Anderson MLP/ Midstream Investment Company (KYN).- Es un Fondo Mutuo de capital cerrado que invierte en valores públicos de los Estados Unidos.

Este fondo invierte en acciones de empresas que operan en el sector energético y su objetivo es obtener altos rendimientos después de impuestos.

Para ello, invierte al menos el 85% de sus activos totales, incluidos préstamos en las llamadas Sociedades Limitadas Maestras (MLP) relacionadas con los sectores de energía y otros vinculados y en otras empresas que como negocio principal, operan activos utilizados en la recolección, transporte, procesamiento, almacenamiento, refinación, distribución, extracción o comercialización de gas natural, líquidos de gas natural, petróleo crudo, productos refinados de petróleo o carbón.

KYN viene generando consistentemente una renta fija del orden del 9% al año, entregando dividendos de manera mensual. Su portafolio está compuesto por más de 56 papeles diferentes lo cual le otorga una muy importante diversificación y el valor de sus activos supera los US$ 1.8 Billones.

Es Posible construir un Portafolio con un solo ETF?

Los ETFs estratégicos comienzan a aparecer

Por: Gonzalo Loayza Devescovi

Harry M. Markowitz, Premio Nobel de economía 1990 dijo en una oportunidad que uno de sus objetivos como economista, era construir un portafolio que que no estuviera carente de acciones cuando el mercado accionario estuviera al alza, ni que tuviera sólo acciones cuando este mercado se desplomara.

Como resultado de la búsqueda de este objetivo, Markowitz llegó a la conclusión que un portafolio balanceado, compuesto en un 50% de acciones y un 50% de bonos le permitiría a cualquier inversionista, beneficiarse de los retornos superiores que brinda el mercado de acciones, pero sin estar expuesto totalmente a las caídas a las que se enfrenta este tipo de inversión.

Estudios posteriores mostraron que en realidad, un portafolio compuesto en un 60% de acciones y un 40% en bonos, generaría una mayor eficiencia en la inversión. Como vimos en un post anterior, este tipo de portafolios, permite generar, mayores retornos en el tiempo, con una variabilidad (volatilidad) lo suficientemente baja como para no asustar a cualquier inversionista. Y lo más importante es que este portafolio es capaz de sobrevivir muchos años, aún cuando se produzcan retiros periódicos para cubrir los gastos cotidianos de los inversionistas.

Desde los años 90, muchos fondos de inversión han estructurado y perfeccionado la aplicación del portafolio 60/40. Hoy es muy común encontrar en casi cualquier asset management company, una versión de este portafolio.

Con algunas variaciones, la mayor parte de ellos se comporta de manera similar en el tiempo, tanto desde el punto de vista del retorno generado como del riesgo o variabilidad experimentado.

Con el desarrollo de los ETFs, también hemos visto como algunos de estos Fondos, se acercan a este objetivo de diferentes ángulos. En la práctica, necesitaríamos un solo ETF de este tipo en nuestro portafolio, como para estar debidamente diversificado y en posición de generar altos retornos en el tiempo.

Entre las diversas alternativas existentes, quisiera presentarles hoy un ETF de este tipo que puede resultar muy interesante para cualquier inversionista que busque un crecimiento de capital ajustado por el riesgo y que le permita retiros periódicos para poder vivir.

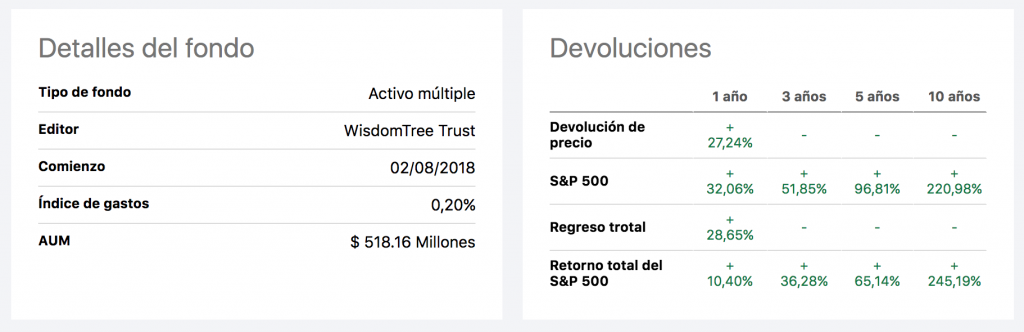

El Instrumento

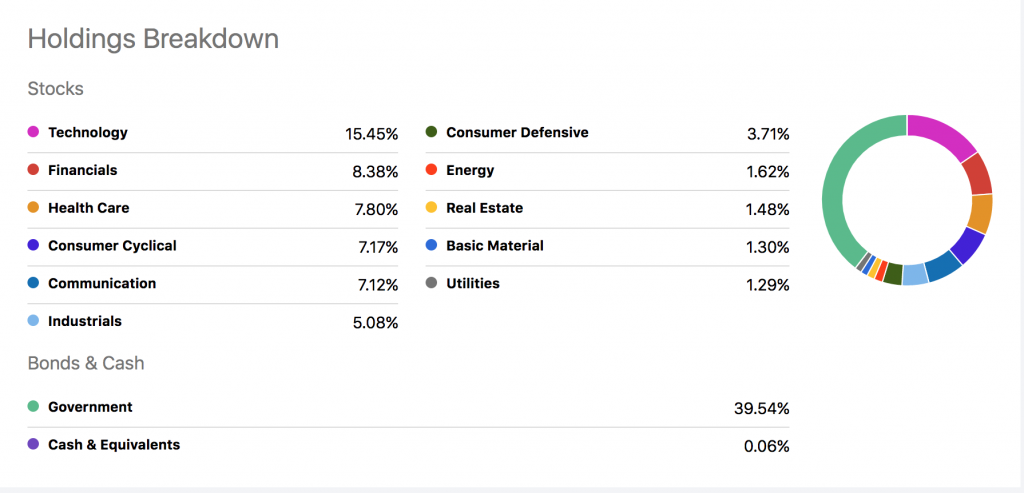

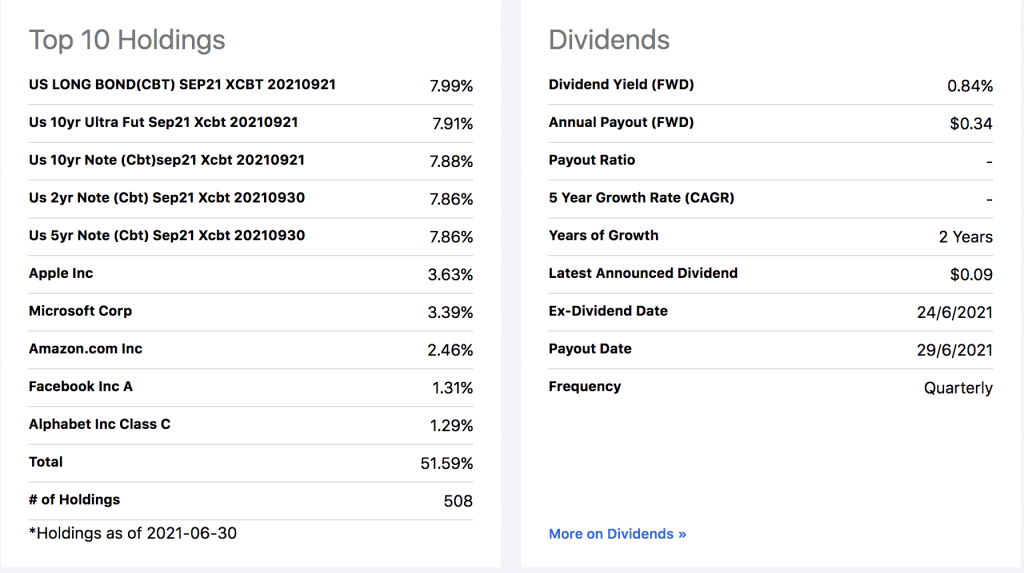

WisdomTree U.S. Efficient Core Fund (NTSX) es un ETF que invierte tanto en instrumentos de renta fija como variable en Estados Unidos. El fondo invierte en acciones de empresas de gran capitalización y en sectores diversificados. En la parte de renta fija, este ETF invierte en contratos de futuro del Tesoro de los Estados Unidos con vencimientos que oscilan entre 2 y 30 años.

Lo más interesante de este Fondo es la manera como se encuentra estructurado. El ETF invierte el 90% de sus activos en instrumentos de Renta Variable y el 60% en instrumentos de Renta Fija. Es decir que es un ETF que que se apalanca 1.5 veces. Ese pequeño apalancamiento hace toda la diferencia. Por un lado, permite beneficiarse de los altos rendimientos de las acciones. Por otro lado, los Bonos del Tesoro generan una protección contra la volatilidad y otorgan la diversificación requerida para hacer este modelo más robusto. Históricamente, los bonos del Tesoro de Estados Unidos han mostrado una correlación negativa o ligeramente positiva frente al mercado de las acciones.

El rendimiento de NTSX desde su inicio, ha sido ligeramente superior al del Indice S&P-500 con un 15% menos de volatilidad. Esto no es un detalle menor, aún en un período en el que las acciones han experimentado un crecimiento sobresaliente. Es muy posible que la solidez de este ETF se aprecie con mayor intensidad en circunstancias menos favorables para la renta variable.

https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetInversión Indexada: Lo Bueno, lo Malo y lo Feo

Qué debemos tomar en cuenta?

Por: Gonzalo Loayza Devéscovi

En los últimos años, la Inversión Indexada ha ganado mucha popularidad entre las personas que buscan crecer su capital. Los montos destinados a este tipo de inversión ha sobrepasado al capital dedicado a las estrategias activas.

Jhon C. Bogle, el fundador de Vanguard, pasó toda su vida tratando de convencer a las personas para inviertan de manera indexada. En ese sentido, los productos indexados de Vanguard son, seguramente los mejores de la industria. De la misma manera, Warren Buffett, permanentemente recomienda a los inversionistas individuales a adquirir ETFs que representen índices, como una manera muy efectiva para tener éxito en esta industria.

Hace algunas semanas, en este mismo blog, comentaba la historia de Grace Groner. Si bien ella logró amasar una fortuna a través de una inversión pasiva, su método no fue precisamente "indexado", aunque si aprovechó el efecto compuesto de una inversión de este tipo. Ello le permitió convertir una pequeña inversión de US$ 180 en más de US$ 7 millones.

Que es una inversión Indexada?

Es la conformación de un portafolio utilizando ETFs que reproduzcan el comportamiento de uno o más índices bursátiles. En lugar de seleccionar acciones de acuerdo a algunos criterios predeterminados, se escoge un índice que contiene un conjunto de acciones.

El objetivo en este tipo de inversión es reproducir el rendimiento del índice seleccionado y no superarlo, como resulta siendo el objetivo en la inversión activa.

En la actualidad, existen numerosos fondos de inversión indexados disponibles en el mercado. Asimismo, en el mercado se pueden encontrar numerosos ETFs que reproducen índices de muchos mercados diferentes.

Para implementar una inversión indexada, sólo basta con seleccionar unos cuantos ETFs que representen algún indice e invertir en ellos regularmente. Si el mercado sube, compra; si el mercado está flat, compra; y si el mercado baja, compra, si puedes, compra aún más en esta circunstancia.

La lógica indica que a la larga, estos índices van a tomar un camino hacia arriba y con ellos hará subir el valor de las inversiones de quienes participaron en ellas.

Qué es un índice ?

Un índice bursátil es la medida del comportamiento conjunto de un grupo de acciones. Los índices pueden representar el comportamiento de un mercado en general, de un país, una industria o un conjunto de acciones bajo un determinado concepto.

El índice bursátil más conocido e importante es el S&P-500, el cual representa el comportamiento de las 500 empresas más grandes de la Bolsa de NY. Pero hay otros muchos importantes índices bursátiles: Eurostoxx-50 (Zona Euro), FTSE 100 (Inglaterra), Ibex 35 (España), Nikkei 225 (Japón) y DAX 30 (Alemania), sólo por citar algunos de ellos.

Beneficios

Cuando hablamos de inversión indexada, se puede identificar cuatro aspectos positivos en este camino en la búsqueda de hacer crecer nuestro capital:

Simplicidad.- Invertir en índices a través de ETFs es muy simple. Es como comprar una acción en la bolsa, pero en lugar de adquirir una sola acción, estarás comprando un conjunto de acciones. Por ejemplo si compras el ETF cuyo símbolo es SPY, estarás invirtiendo en una canasta compuesta por las 500 empresas más grandes de la Bolsa de NY. Entre ellas, habrá empresas tecnológicas, financieras, industriales, farmacéuticas y muchos sectores más.

Diversificación.- Como mencioné en el punto anterior, cada ETF indexado está compuesto por un número determinado de acciones de diferentes sectores e industrias, generando una diversificación natural a la inversión realizada. Si además, se construye un portafolio con tres o cuatro de este tipo de ETFs, podría generarse una diversificación geográfica, al seleccionarse índices de diferentes países o tipos de economías.

Costo.- La mayor parte de los ETFs indexados tienen "gastos administrativos" muy inferiores a los de un Fondo Mutuo o Hedge Funds. Adicionalmente, muchas plataformas no cobran comisiones por transacción cuando se comercializan algunos de los principales ETFs indexados.

Tributación.- Debido a que este tipo de inversión está diseñada para generar un gran crecimiento a largo plazo, no deberían realizarse ventas en el camino que pudieran generar ganancias de capital "tributables". La inversión indexada, desde ese punto de vista es tributariamente eficiente.

Perjuicios

Como sabemos, no existe la inversión perfecta y la indexada tampoco lo es. Entre los diversos aspectos negativos que tiene la inversión indexada, yo destacaría dos:

Riesgo.- Al ser una inversión pasiva para el inversionista, este tipo de portafolios no cuenta con mecanismos de manejo del riesgo. En consecuencia, la inversión seguirá la dirección y la magnitud que tome los índices que seleccionen. Entre los años 2000 y 2003, los mercados cayeron alrededor de 50% y el 2008 volvieron a bajar en un porcentaje similar.

Invertir indexadamente exige tener el suficiente temple para soportar caídas muy grandes sin hacer nada para evitarlas y la suficiente confianza para creer que los índices siempre volverán a subir. Eso es más fácil decirlo que vivirlo.

Durante la crisis financiera del 2008, los medios y muchos analistas muy bien reputados señalaban que esa era una circunstancia que llevaría al final del capitalismo tal cual lo conocíamos. La mayor parte de los bancos estaban muy cerca de la quiebra y los estímulos fiscales y monetarios no serían capaces de revertir esa situación.

Al caer el sistema financiero mundial, las empresas se verían arrastradas por esta situación, el desempleo se generalizaría y la economía mundial entraría en colapso. En medio de estas noticias, el mercado bursátil se desplomaba 2% y 3% cada día, sin encontrar un límite.

Invertir indexadamente, conlleva soportar estas situaciones, continuar comprando a pesar de las caídas y las malas noticias. Apostar que el mundo no se va a caer y que después de todo eso, la economía volverá a su rumbo normal de crecimiento y los índices retomarán su crecimiento. Hasta ahora, siempre ha sido así, pero nadie puede asegurar que esto se mantenga en el futuro.

Rendimiento.- Todos los índices no se comportan de la misma manera ni generan los mismos resultados. Hasta ahora, quienes invirtieron en índices vinculados a empresas americanas les ha ido muy bien.

En los últimos 10 años, el índice Nasdaq 100 ha generado un retorno de 20% al año y el índice S&P-500 de casi 15%. En ese mismo periodo, el índice Nikei de Japón, ha tenido un rendimiento de 6.5% al año, el Stoxx 50 de las acciones Europeas de 4.5% y los países emergentes, menos de 1% al año.

En consecuencia, una mala elección en los índices en los que invertir, puede tirar por la borda los sueños de la libertad financiera o la riqueza.

Un aspecto complementario que resulta importante entender en este tipo de inversión es que los índices no permanecen constantes en el tiempo. La mayor parte de ellos, experimentan cambios en sus componentes o las ponderaciones de sus componentes, una o dos veces al ano.

Ello quiere decir que la inversión indexada no es pasiva estrictamente hablando. En el camino, algunos componentes del índice dejarán de ser parte del mismo y serán reemplazados por nuevas acciones.

Se puede ganar mucho?

La evidencia empírica muestra que la manera más eficaz de construir un gran patrimonio invirtiendo en la Bolsa de valores, es haciéndolo lentamente y sin tomar demasiados riesgos. En este sentido, la inversión indexada es un buen mecanismo para crecer nuestro capital en el tiempo y alcanzar nuestros objetivos financieros.

Para ello, las claves son tener paciencia, ser muy disciplinado en las compras periódicas y no dejarse dominar por el miedo cuando se produzcan las caídas o correcciones del mercado.

https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbetCopyright © 2020 All Rights Reserved

Comentarios recientes