Un ETF que cubre esas dos Necesidades

Por: Gonzalo Loayza Devéscovi

Muchas personas participan de los mercados, buscando generar ingresos. Ya sea que quieran asegurarse una renta para el retiro, para complementar sus ingresos corrientes o simplemente poder vivir sin tener que trabajar, deben considerar un aspecto fundamental. Como mencionamos en un post anterior, este objetivo puede resultar muy riesgoso sino se contempla algún mecanismo que permita que su capital siga creciendo.

El paso del tiempo y la inflación terminarán socavando la capacidad de compra de nuestro capital, afectando seriamente y de manera indudable nuestra calidad de vida.

Debido a ello, resulta indispensable que una parte de nuestro capital se invierta en instrumentos financieros que generen el suficiente crecimiento como para por lo menos, mantener su valor real y conservar la capacidad de compra que nos genere.

Existe diversas maneras de lograrlo, especialmente preocupandose de la construcción de su portafolio y de la composición del mismo.

Podemos hacerlo más fácil?

El desarrollo de los ETFs ha facilitado la labor de los inversionistas individuales. Construir portafolios diversificados y que cubran una diversa gama de diferentes objetivos nunca fue tan simple como ahora.

Si quieres invertir en índice, encontrarás múltiples ETFs para ello. Quieres distribuir el riesgo geográfico, los sectores en los que invertir o el tamaño de las empresas, también podrás acudir fácilmente a esta industria para encontrar lo que buscas. Quieres estrategias de inversión, crecer o ingresos? Todo esto se encuentra presente en el mundo de los ETFs.

Para quienes buscan obtener ingresos en este mercado, podrán acceder a ETFs que invierten en Bonos, en instrumentos de crédito, en empresas que otorgan dividendos y hasta en Productos Estructurados.

Dentro de estas alternativas Schwab US Dividend Equity ETF (SCHD) es un instrumento que reúne condiciones muy positivas para los inversionistas. SCHD es un ETF que busca generar ingresos crecientes para los inversionistas y lo viene logrando de manera exitosa.

Sus Cualidades

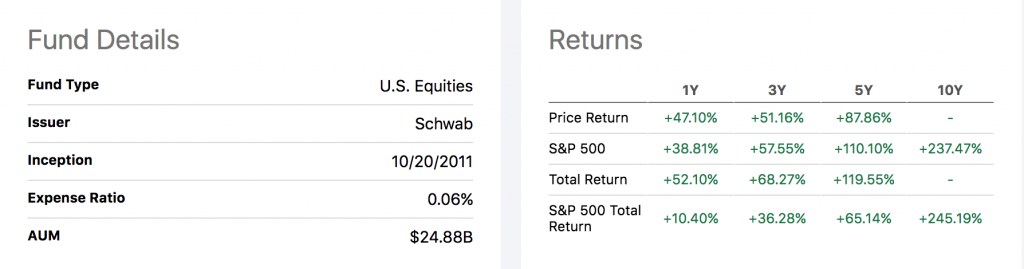

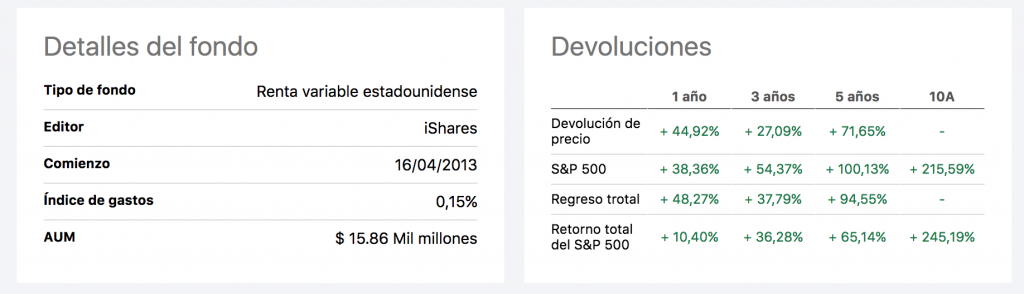

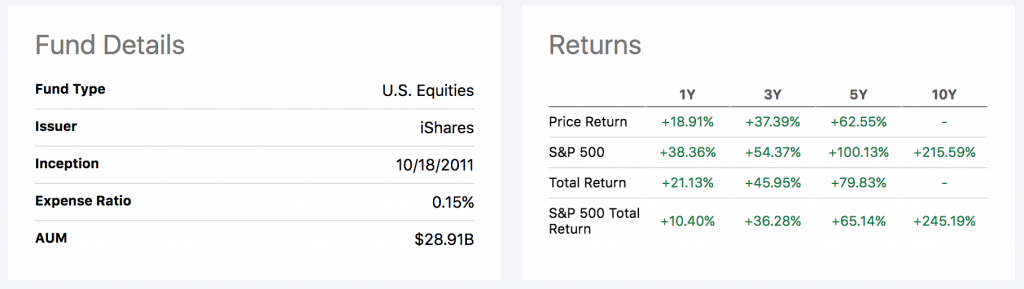

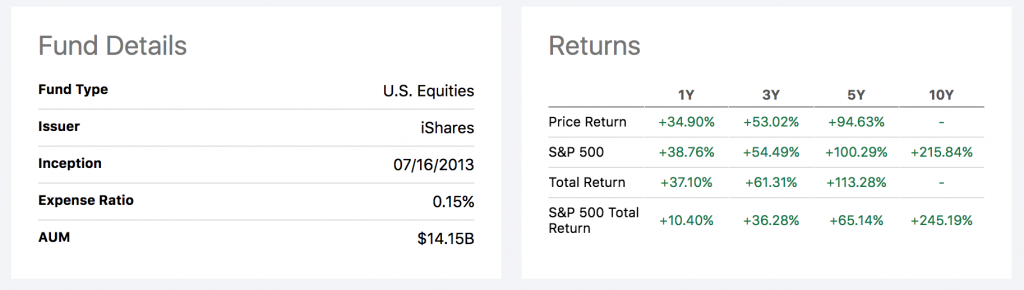

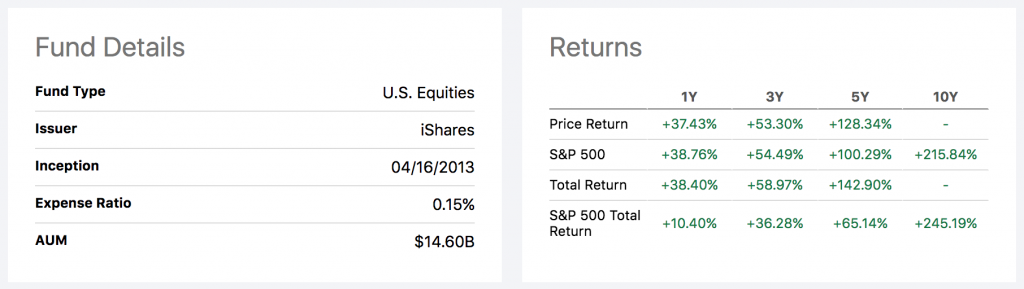

Este ETF fue lanzado al mercado en Octubre del 2011 y desde entonces ha crecido hasta los US$ 24.88B, recibiendo el respaldo de miles de inversionistas. Actualmente este instrumento financiero cuenta con 103 acciones y sus objetivos viene siendo cumplidos con creces.

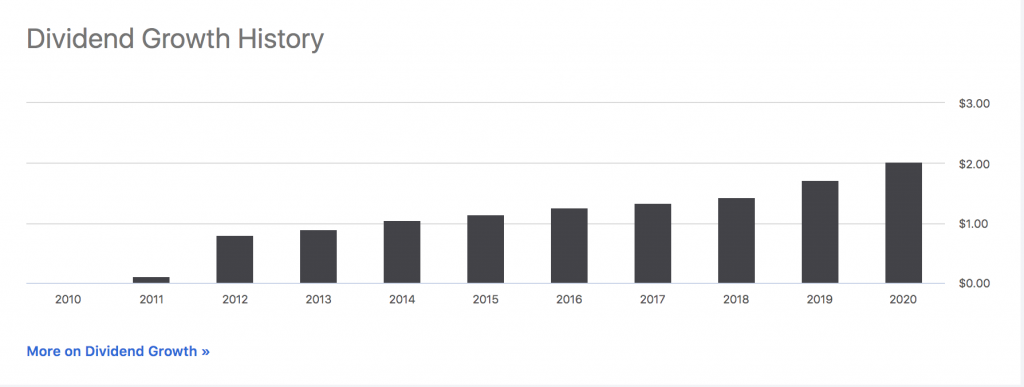

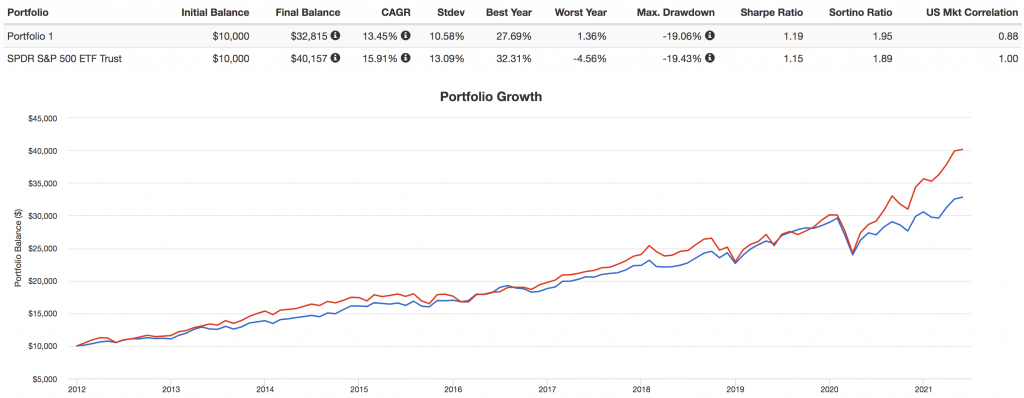

En los últimos cinco años, los dividendos entregados por SCHD han venido creciendo a una tasa de 13.06% por año. Ello quiere decir que duplica el monto entregado a los inversionistas cada 5.5 años, lo que parece un sueño para cualquier persona que quiera vivir de sus ahorros o decida jubilarse. En los últimos tres años, sus dividendos han crecido más de 17% al año.

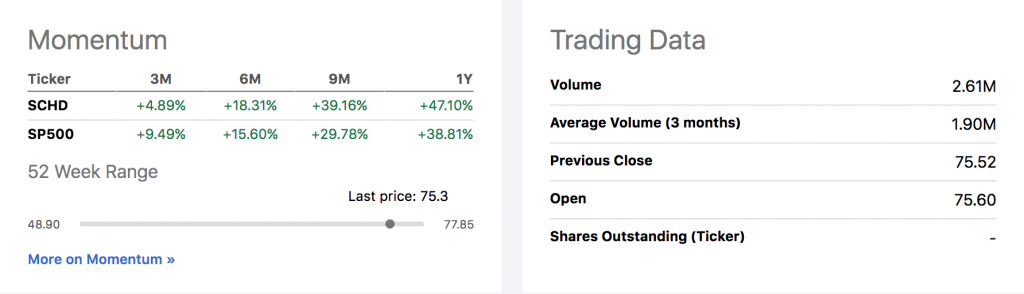

Pero además, este ETF también ha subido de precio, generando un importante aumento del valor de esta inversión. En los últimos cinco años, el precio de SCHD en la bolsa ha subido casi 88%. Imagínese un activo que se aprecia 88% en cinco años y que a su vez duplica el monto que le entrega como dividendos. Este importante ETF lo ha logrado.

Sus Métricas

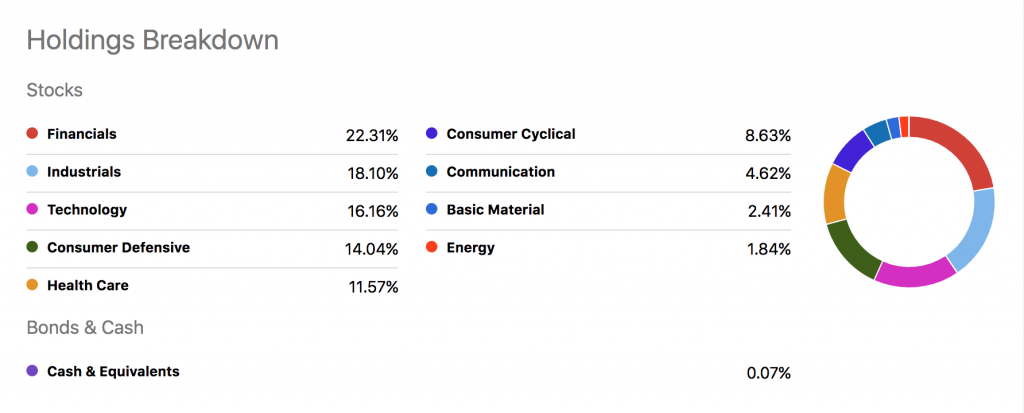

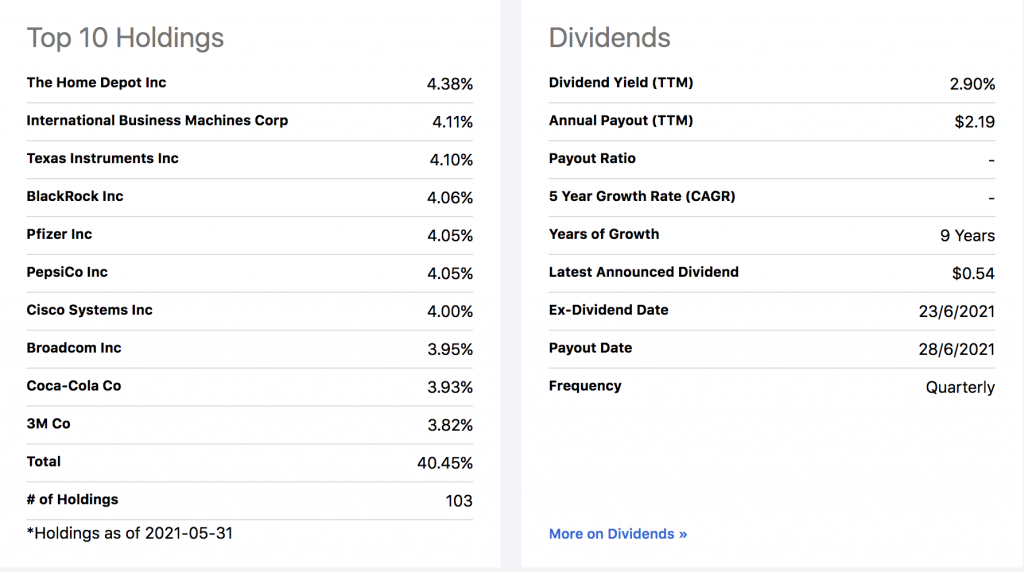

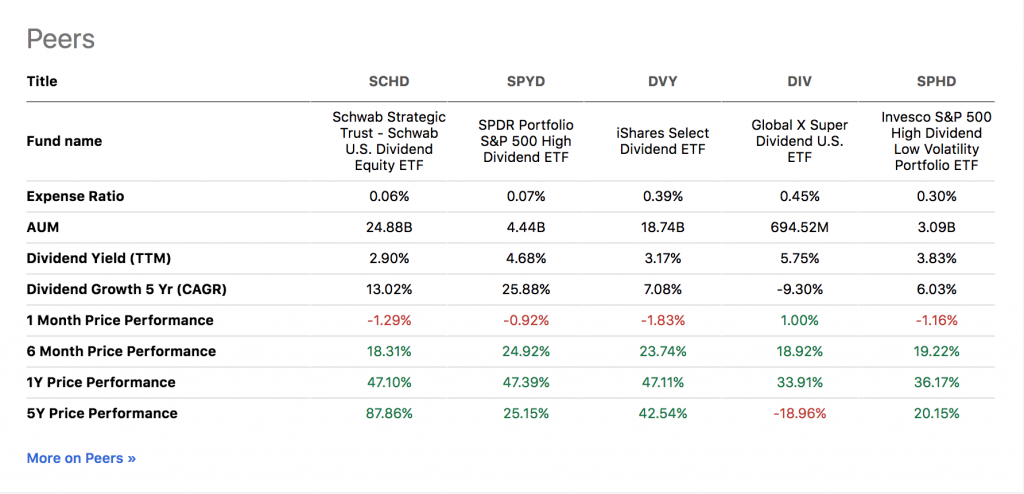

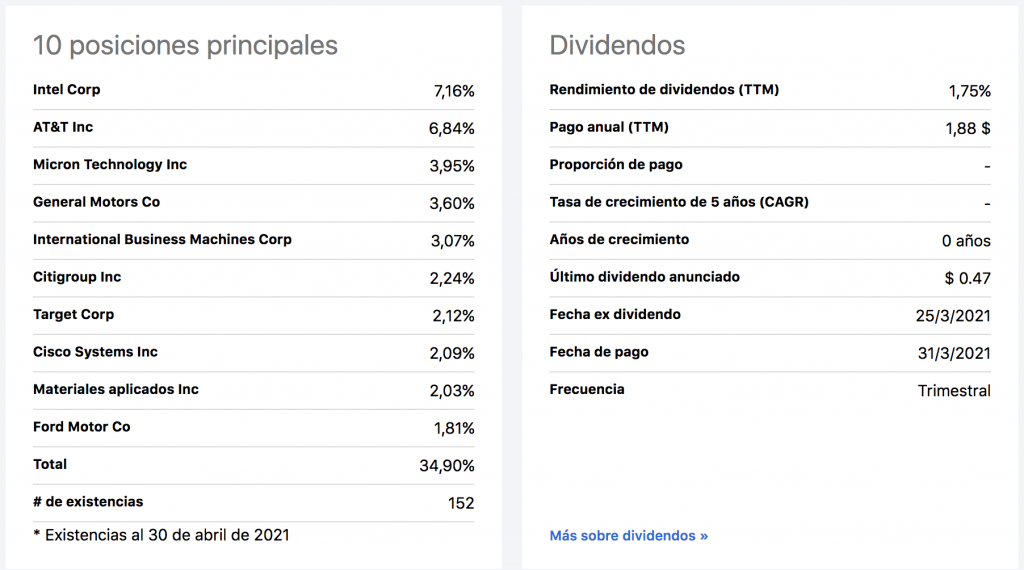

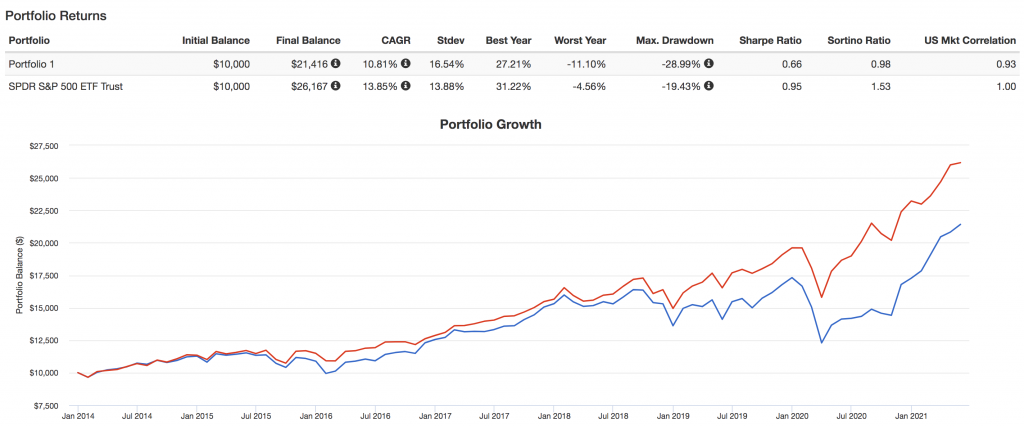

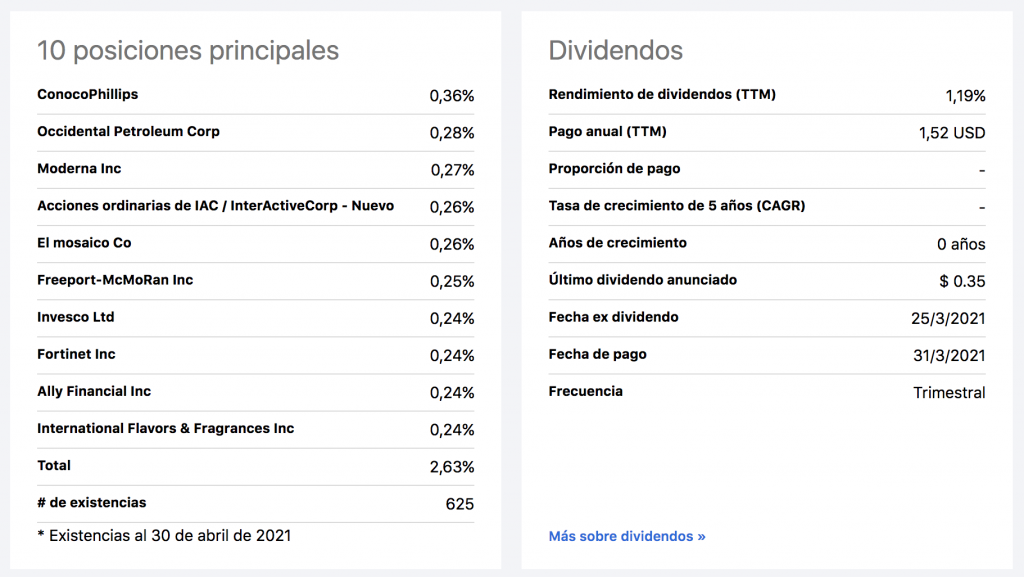

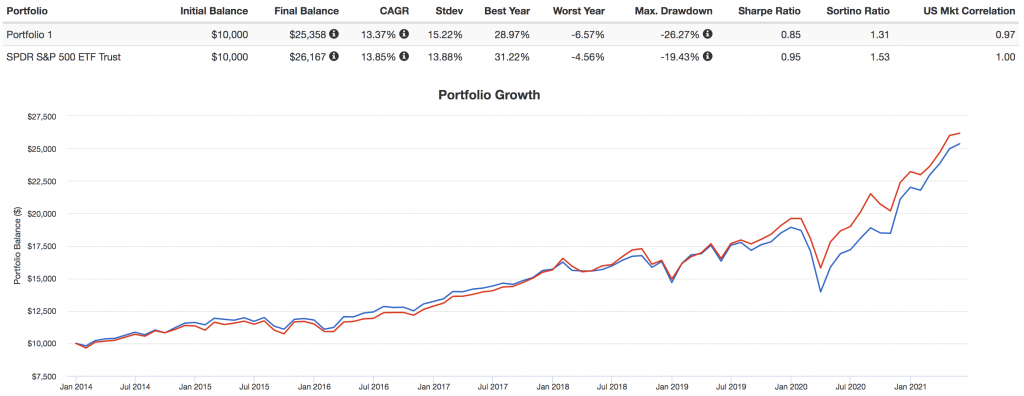

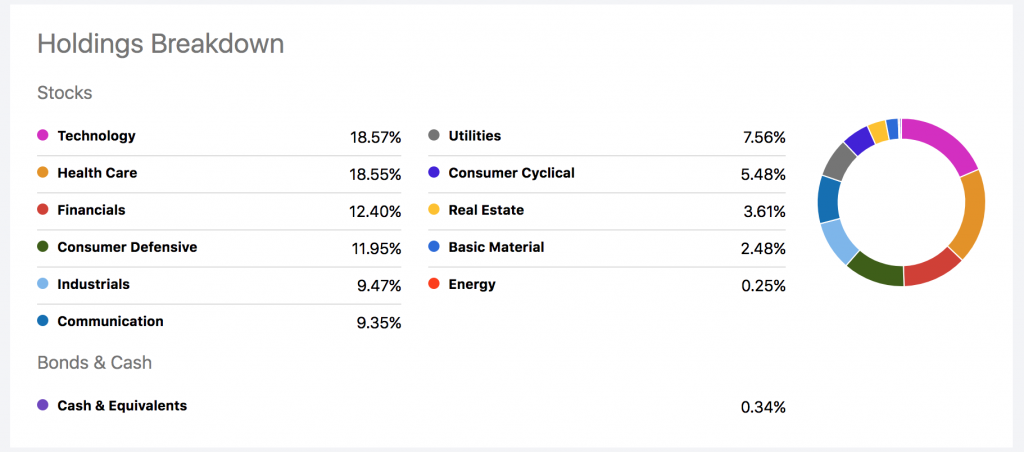

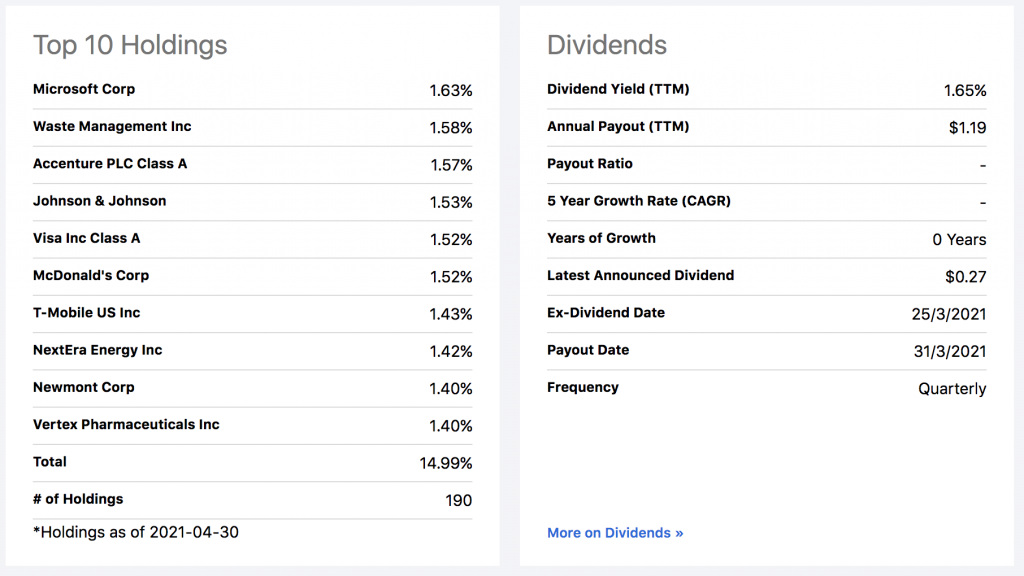

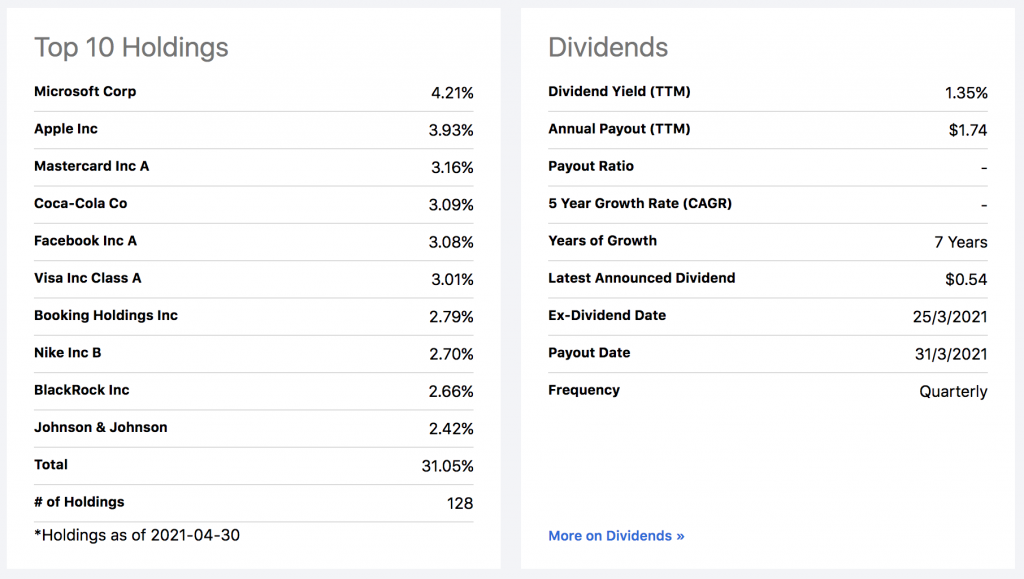

SCHD está conformado por 103 diferentes acciones de distintas empresas. Las cinco empresas con mayor peso dentro de su portafolio son: Home Depot, IBM, Texas Instruments, Black Rock y Pfizer. Una de las criticas que algunos analistas hacen a este ETF está referido a que las 10 mayores participaciones de SCHD concentran el 40% de todo el monto invertido. Si bien puede ser alto este nivel de concentración, en mi opinión, la calidad de estas empresas justifican su participación.

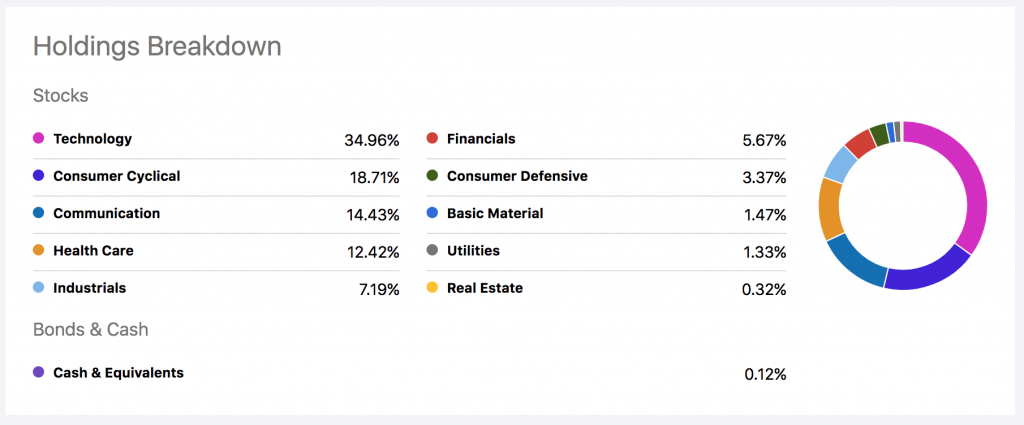

Asimismo, sus mayores inversiones se encuentran en los sectores financieros, industriales y tecnológicos, aunque cuenta con acciones de nueve sectores distintos. Adicionalmente, este ETF ha experimentado crecimiento en la entrega de dividendos durante los últimos 9 años de manera consecutiva, su precio muestra una volatilidad anual de 17%, su comportamiento ha sido muy similar el del índice S&P-500.

Si usted esta buscando generar ingresos por su inversión, pero no quiere exponerse a una pérdida del poder de compra de su capital. Si está pensando en retirarse y quiere mejorar su calidad de vida en el tiempo. Entonces SCHD es una opción a tomar en cuenta de manera prioritaria.

kampungbet

Comentarios recientes