"Los Ricos invierten su dinero y gastan lo que les queda. Los pobres, gastan su dinero e invierten lo que les queda".

Jim Rohn

Por: Gonzalo Loayza Devéscovi

El DCA o Dollar-Cost Averaging es una manera simple de aumentar el rendimiento de su portafolio. Sin asumir más riesgos, sin necesidad de apalancar su portafolio ni invertir en activos de alto riesgo, el DCA lo ayudará a incrementar los retornos que puede obtener por sus inversiones.

Dollar-Cost Averaging es una modalidad del manejo del dinero que ha estado presente desde hace muchos años en el mundo de las inversiones. Cuando usted decide comenzar a invertir y para ello tiene, digamos USS 10,000, la duda que seguramente surgirá es: invierto este monto en un solo momento o lo hago poco a poco?

La respuesta, como siempre, será: depende. Si sólo tiene esos US$ 10,000, probablemente lo más sensato sea dividirlo en tres o cuatro partes e invertirlos periódicamente, por ejemplo, una parte cada mes durante tres o cuatro meses.

Si invertimos todo nuestro capital en un solo momento, nada nos asegura que ese sea un momento adecuado. Podríamos estar comprando nuestros activos en el punto más alto del mercado y vernos expuestos a una pérdida importante en el corto plazo. A pesar de ello, el gigante Vanguard, ha realizado diversos estudios de series históricas y su conclusión es que aún tuviéramos la mala suerte de invertir en la parte más alta de una curva de largo plazo, es preferible invertir todo el capital junto y esperar que el interés compuesto haga su trabajo.

A pesar de ello, creo que es más fácil de asimilar el riesgo del mercado para cualquier inversionista, realizando compras parciales. Especialmente para los inversionistas menos experimentados, una caída abrupta en el valor de su cuenta de inversión puede ser un proceso desalentador y hasta traumático.

Muy diferente es si uno cuenta con un capital inicial, por ejemplo los mismos US$ 10,000 pero además tiene decidido realizar aportes periódicos, por ejemplo mensuales, a su cuenta de inversión. En este caso, resulta mucho más conveniente, invertir esos US$ 10,000 lo antes posible y ser muy disciplinados en los aportes periódicos.

Capitalización

A estas alturas del partido, la mayor parte de los inversionistas deberían saber que las ganancias a largo plazo en los mercados financieros se generan por el trabajo del interés compuesto. Si éste trabaja eficientemente, los montos que se generarán son muy altos, mientras que si lo interrumpimos, ganaremos muy poco, nada o perderemos dinero.

Para que el interés compuesto trabaje eficientemente, se necesitan tres componentes: El capital inicial, la tasa anual de rendimiento y el tiempo. Entre mayor sea el capital inicial que pongamos a trabajar, más alta sea la tasa de retorno de nuestra inversión y mayor sea el plazo de dicha inversión, la ganancia será también más grande.

El 98% del patrimonio de Warren Buffett se logró construir después que él cumplió 68 años. A pesar que durante décadas, sus inversiones generaron retornos por encima del mercado, su paciencia para mantenerse dentro del negocio por mucho tiempo ha permitido que el interés compuesto haga un trabajo perfecto y su patrimonio ha crecido más en los últimos años, cuando los rendimientos obtenidos no han sido tan espectaculares.

Cuál es la novedad?

Lo que no mucha gente sabe, es que al interés compuesto le encanta que se hagan aportes regulares a nuestra cuenta de inversión. Cualquier monto que podamos incluir periódicamente en nuestras inversiones impulsará el retorno de nuestro portafolio y hará mayor el aumento de nuestro capital. Todo ello, además, de manera significativa.

Esto ocurrirá sin asumir un mayor riesgo en nuestras inversiones, sin recurrir al apalancamiento o a instrumentos financieros con mayor volatilidad. Invertir periódica y regularmente (mensualmente por ejemplo) va a generar que el precio promedio de nuestras inversiones varíe permanentemente, aprovechando cualquier caída en los precios.

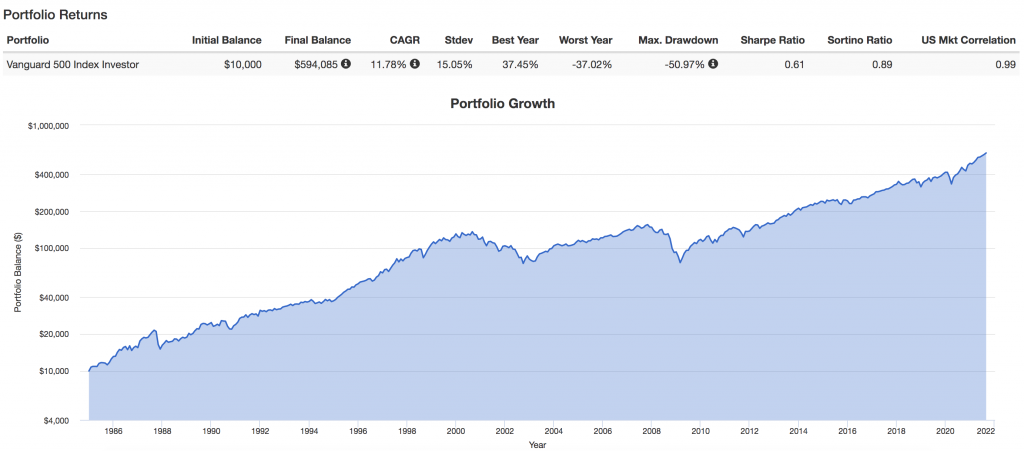

En el cuadro adjunto puede apreciarse la evolución a lo largo de los años de una inversión única de US$ 10,000 en el Fondo de Inversión Vanguard 500 Index Investor.

Desde 1985 , esos US$ 10,000 invertidos en el índice S&P-500 se habrían convertido en US$ 594,085, lo que equivale a un crecimiento de; 11.78% anual.

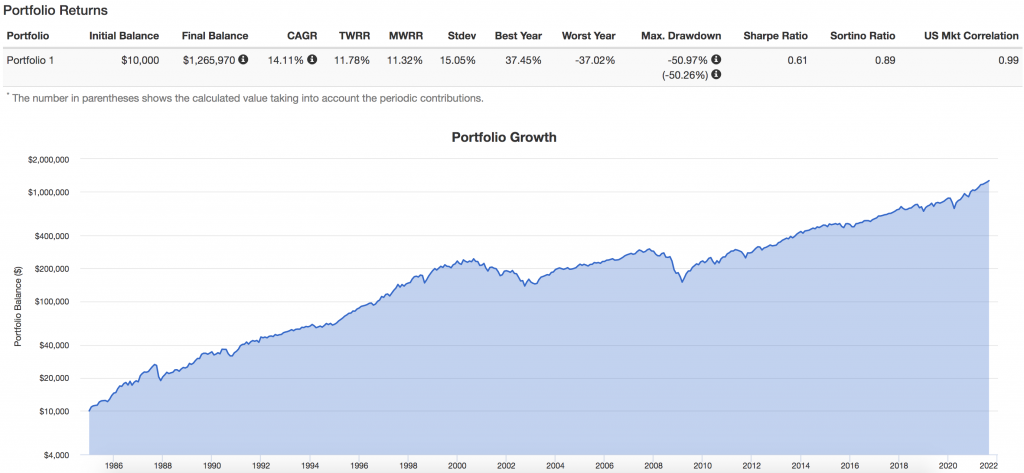

Sin embargo, si esa misma persona, hubiera invertido inicialmente esos mismos US$ 10,000 pero adicionalmente hubiera aportado US$ 100 al mes, los números cambiarían significativamente:

El monto final se habría incrementado a más de US$ 1.2 millones y su crecimiento anual a 14.11%.

Si en lugar de aportar US$ 100 al mes, el inversionista decidiera destinar US$ 300 mensuales para aumentar su participación en dicho Fondo, los resultados serían aún mucho más impresionantes:

El monto resultante de la inversión habría subido a más de US$ 2.6 millones y su crecimiento a 16.39% anual.

La tasa de capitalización de nuestra inversión se potenciará en la medida que combinemos de manera apropiada, el monto con el que comencemos dicha aventura y por los aportes que regularmente realicemos.

https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbet

Comentarios recientes