Una Estrategia para cada tipo de Inversionista

Por: Gonzalo Loayza Devescovi

La inversión en acciones y ETFs se ha vuelto muy popular entre las personas naturales. Después de todo, la historia muestra que es en este mercado donde se generan los mayores rendimientos. Ni las monedas, ni las materias primas ni menos los bonos, han sido capaces de producir tantas ganancias y por períodos tan largos como las acciones.

La primera pregunta que se hacen los inversionistas es: Cómo puedo obtener altos rendimientos por mis inversiones en acciones? e inmediatamente viene la segunda: Cómo puedo evitar quebrar en el camino?

A largo plazo, los mercados de acciones han mostrado una muy sólida tendencia creciente, pero a corto y mediano plazos, este mismo mercado ha experimentado caídas muy pronunciadas. Sólo el año pasado, durante pandemia, en dos semanas entre febrero y marzo, la Bolsa de NY perdió el rendimiento generado en los dos años previos.

Estas circunstancias son muy difíciles de manejar para los inversionistas, quienes generalmente se ven invadidos por el pánico bajo estas circunstancias y deciden vender sus posiciones con grandes pérdidas.

Con la finalidad de controlar estas pérdidas, en los últimos años, los Fondos de Inversión y los Inversionistas profesionales han venido diseñando modelos que contemplen una estrategia de inversión junto con un sistema de manejo del riesgo.

Eso es justamente lo que hacemos en Quantex y para ello, utilizamos una metodología que se llama Adaptive Asset Allocation (AAA).

Cómo Funciona AAA

Los portafolios construidos en base a este sistema, combinan dos Factores en un algoritmo: Momentum y Varianza Mínima. Esta metodología busca optimizar los rendimientos esperados, ajustados por el riesgo.

Momentum es el factor que históricamente ha reportado los mayores rendimientos en las inversiones en acciones. Por ello, la selección de los componentes de un portafolio estarán determinados, inicialmente por este factor.

Sin embargo, para mantener el riesgo del modelo bajo control, AAA establece la participación de cada uno de los componentes del Portafolio, en función a la Varianza Mínima esperada.

De esta manera, el portafolio de los inversionistas se irá adecuando progresivamente, aumentando la participación de los componentes que muestren menores niveles de riesgo y disminuyendo la participación de los que experimenten mayor volatilidad.

El modelo AAA tiene una perspectiva atractiva para los inversionistas tácticos. Permite construir un portafolio ágil que genera unos rendimientos ajustados por el riesgo, superior a los índices de referencia.

Un Poco de Historia

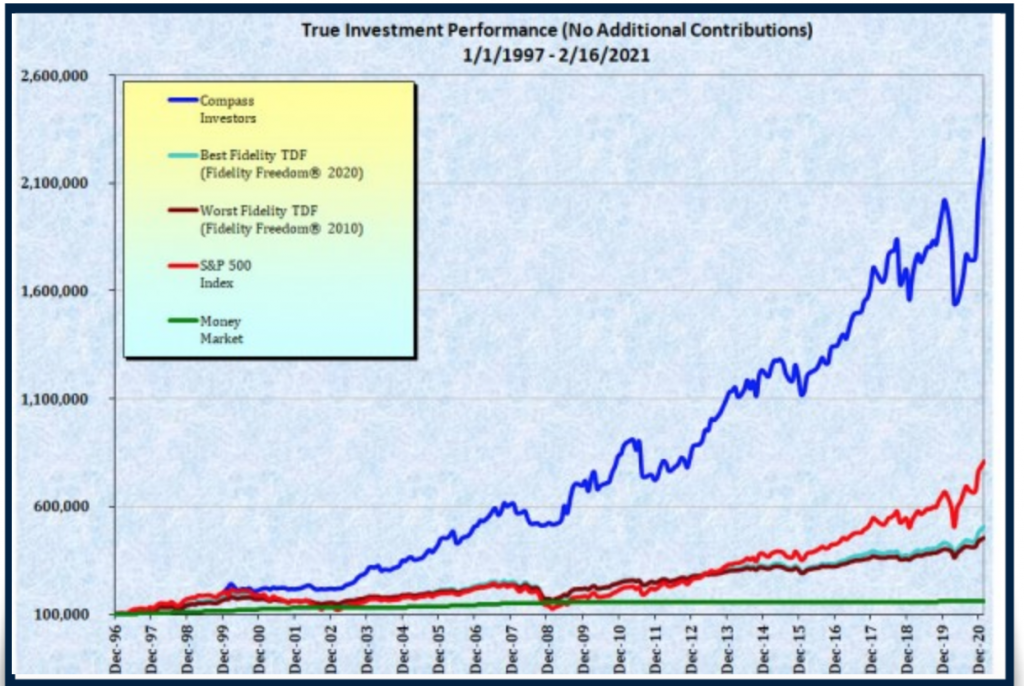

Kevin Coppola, un Ex ejecutivo de Accenture y quien pasó veintiun años en dicha corporacion trabajando en soluciones tecnológicas, decidió constituir en 1997 Compass Investors, con la finalidad de desarrollar estrategias de inversión con acciones y ETFs.

En Compass Investors desarrollaron una estrategia de inversión objetiva que denominaron Adaptive Asset Allocation. A partir del 2004, comercializaron esta estrategia con el nombre de Horizon, principalmente como un plan de jubilación. Horizon ha mostrado un rendimiento sobresaliente desde entonces:

En 2012, Macquarie Private Wealth publicó un artículo titulado Asignación adaptativa de activos: un manual básico utilizando datos hasta el 8 de mayo de 2012. Este artículo describió algunas posibles implementaciones de la metodología. David Varadi discutió posteriormente la solidez de este algoritmo en su blog, CSSA: New Concepts in Quantitative Research .

En agosto de 2012, Michael Kapler publicó su propia implementación de Adaptive Asset Allocation en el Systematic Investor Blog . Kapler utilizó el lenguaje de programación R para implementar una versión del algoritmo AAA que utilizaba ETF de 10 clases de activos y se reequilibraba mensualmente.

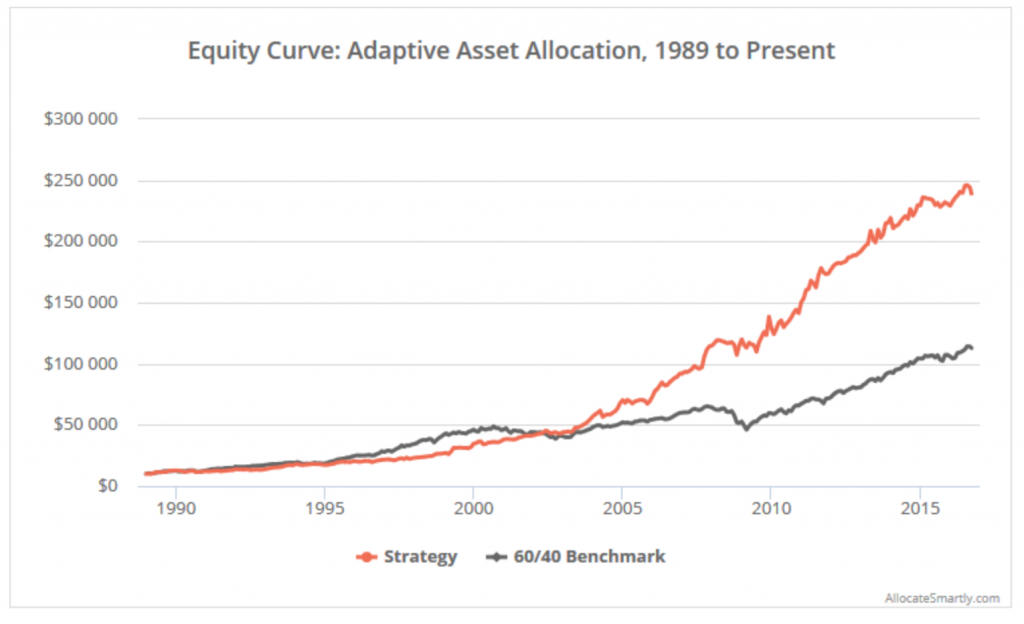

En los últimos años, Adam Butler y sus socios en Resolve Asset Management (RAM) han venido estudiando y desarrollando estrategias de inversión en base a AAA. El 2013 escribieron un paper muy importante llamado Adaptive Asset Allocation: A Primer y posteriormente un libro denominado Adaptive Asset Allocation: Dynamic Global Portfolios to Profit in Good Times - And Bad.

Los resultados obtenidos por RAM también han sido muy impresionantes:

La Versión Quantex Capital

En Quantex Capital hemos venido investigando en base a los estudios antes mencionados y hemos desarrollado nuestra propia versión de AAA, muy similar a la de Kapler y a la de Adam Butler.

El rol de la correlación entre los componentes del portafolio, es uno de los aspectos fundamentales de los portafolios en Quantex Capital. Hay abundante información empírica que muestra que la correlación entre los diferente tipos de activos, tiende a ser muy similar durante periodos de corrección del mercado.

En la crisis financiera del 2008 por ejemplo, la mayor parte de acciones en el mundo experimentaron una caída muy importante. Pero simultáneamente, los precios de los bonos, el oro, la plata, el cobre y la mayor parte de las materias primas, también registraron disminuciones muy significativas.

En consecuencia, si bien es cierto que un modelo AAA siempre va a tener la tendencia de amortiguar estas caídas, ya que estará buscando la combinación que genere menor Varianza, el éxito de este objetivo dependerá fundamentalmente de la dirección que tome cada uno de los componentes del portafolio en estas situaciones extremas.

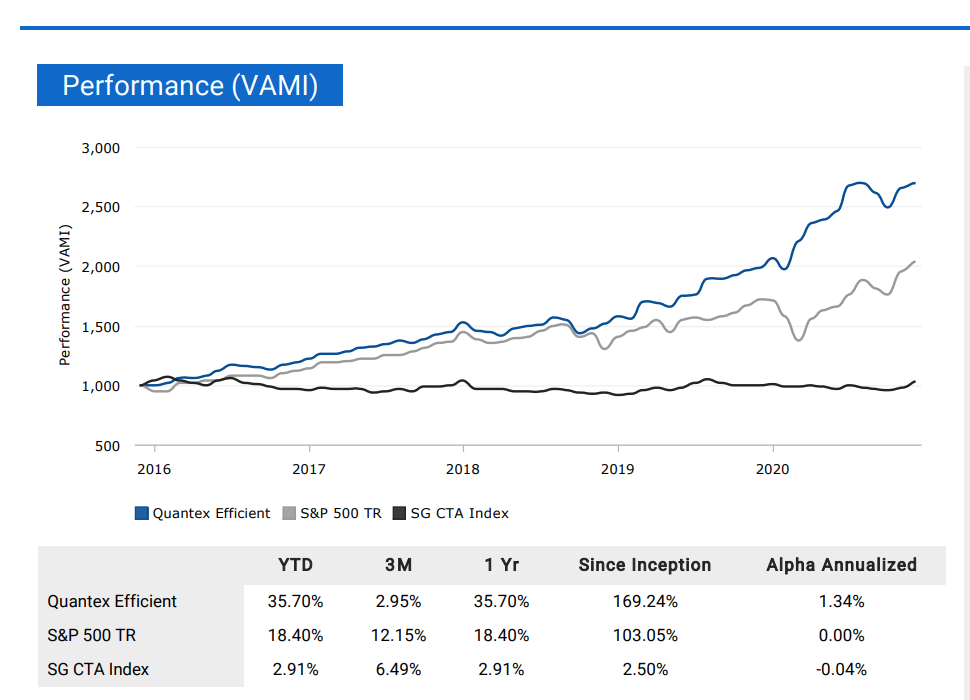

A continuación, se presentan los resultados de Quantex Efficient, que es el portafolio base de la empresa, desde 2016, año en el que inició sus operaciones:

Comentarios recientes