Una Simple Estrategia con Resultados Sorprendentes

Por: Gonzalo Loayza Devéscovi

"El Inversionista individual debe comportarse consistentemente como un inversionista y no como un especulador."

Ben Graham

Combinando adecuadamente nuestras inversiones en diferentes sectores, se puede generar rendimientos por encima del 20% al año con bajos niveles de riesgo. Hay diversas maneras de incluir acciones de diferentes sectores en el momento de construir nuestro portafolio. La mayor parte de estos mecanismos, se utilizan con la finalidad de diversificar nuestras inversiones, pero también hay maneras de hacerlo en búsqueda de retornos más altos.

Muchos Fondos de Inversión tratan de diversificar sus portafolios, incluyendo acciones de muchos sectores y de esa manera pretenden controlar el riesgo. La mayor parte de ellos logran contener la volatilidad en tiempos normales a cambio de sacrificar unos cuantos puntos de rendimiento al año. Sin embargo, en épocas turbulentas este tipo de diversificación no ha logrado alcanzar objetivos razonables.

En los últimos años, algunos investigadores y manejadores de fondos, han desarrollado estrategias utilizando ETFs que engloban los diferentes sectores en los que está dividido la Bolsa de Valores y con ello han accedido a retornos más elevados con riesgos menores.

A continuación presentaremos un modelo muy fácil de implementar y que es capaz de generar retornos robustos y consistentes en el tiempo.

Dual Momentum

El año 2014, Gary Antonacci escribió el libro "Dual Momentum Investing: An Innovative Strategy for Higher Returns with Lower Risk ", el cual ganó el premio al mejor libro de inversiones durante ese año. Dual Momentum es una guía para construir portafolios de inversión a través de dos principios básicos:

Momentum Relativo.- Este principio señala que una vez seleccionados los activos que serán parte del portafolio, deberás invertir en el (o los ) activos que experimente (n) la mejor performance en los últimos meses (por ejemplo seis meses). La evidencia empírica muestra que este ejercicio, repetido periódicamente, (mensualmente por ejemplo), permite acceder a retornos significativamente altos en el tiempo.

Momentum Absoluto.- Este principio señala que en el caso que el activo seleccionado en el Momentum Relativo, experimente un retorno negativo en ese período, el portafolio deberá mantenerse en cash.

La combinación del Momentum Relativo y el Absoluto, permitirá generar altos retornos, evitando caídas mayores en el caso de correcciones importantes del mercado.

El Modelo

Quantex Capital desarrolló hace algunos años, un modelo utilizando la metodología Dual Momentum aplicado a ETFs que representan los diversos sectores de la Bolsa de Valores.

1.- Componentes.- Este modelo ha sido construido en base a los siguientes ETFs:

XLU: SPDRs Select Sector Utilities ETF.

XLE: SPDRs Select Sector Energy ETF.

XLB: SPDRs Select Sector Materials ETF.

XLF: SPDRs Select Sector Financial ETF.

XLV: SPDRs Select Sector Health Care ETF.

XLI: SPDRs Select Sector Industrial ETF.

XLK: SPDRs Select Sector Technology ETF.

XLP: SPDRs Select Sector Consumer Staples ETF.

XLY: SPDRs Select Sector Consumer Discretonary ETF.

2.- Período de Performance: 8 meses

3.- Rebalanceo: Cada dos meses.

Resultados

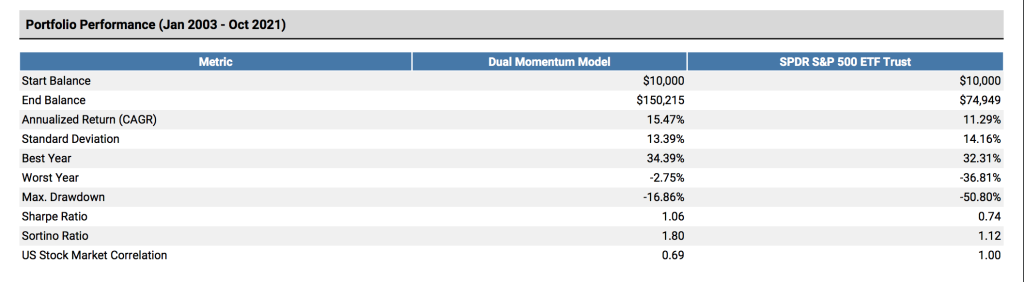

Los resultados del Back Testing señalan que el modelo genera un rendimiento de 15.47% anual entre los años 2003 y Octubre del 2021, con una volatilidad de 13.39%. En todo este período, el modelo genera pérdidas únicamente en un año y de apenas 2.75%.

Como puede apreciarse en el gráfico anterior, la línea azul, correspondiente al modelo, registra un mayor rendimiento al del S&P-500 con una menor variabilidad en sus precios.

Asimismo, en el siguiente cuadro, se incluyen los principales indicadores, los cuales son claramente más robustos en el modelo que en el Indice S&P-500.

Del mismo modo, las métricas de riesgo y de retorno, señalan una gran solidez en favor del modelo Dual Momentum, destacándose un menor Beta y más de un 67% de los meses con resultados positivos.

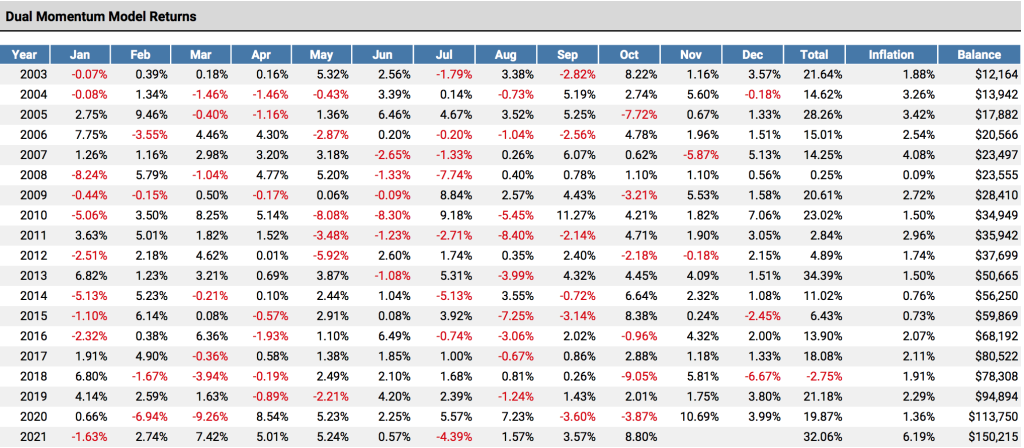

A continuación se aprecia los resultados mensuales de este modelo:

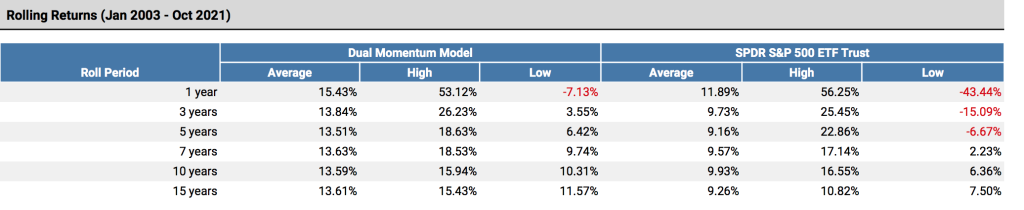

Finalmente, el portafolio refleja unos resultados revolventes muy superiores a los del S&P-500 en múltiples períodos distintos.

Regalo

Finalmente, cabe destacar que este modelo se ve significativamente impactado de manera positiva ante un adecuado manejo de las inversiones en el tiempo. Los números anteriores son el resultado de un ejercicio sobre la base de una inversión única de US$ 10,000 al inicio del período.

Sin embargo, como sabemos, para que el interés compuesto trabaje de manera más eficaz, lo ideal es realizar abonos periódicos en nuestra inversión. Si utilizamos esta simple regla, añadiendo por ejemplo US$ 200 mensuales al modelo, los resultados mejoran sustancialmente.

De esta manera, el rendimiento anual sube de 15.47% a 21.85%, y en consecuencia, el monto resultante del capital beneficiado por las ganancias, se incrementa de US$ 150,215 a US$ 413,681.

kampungbet https://ijins.umsida.ac.id/data/ kampungbet https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbet

Comentarios recientes