Una apuesta con grandes probabilidades

Por: Gonzalo Loayza Devéscovi

"Sólo compra algo con lo que estarías muy feliz de mantenerlo, aun si el mercado estuviera cerrado por diez años."

Warren Buffett

Los mercados financieros están generando oportunidades de ganancias a los inversionistas individuales, como nunca antes lo habíamos visto. El exceso de liquidez en el mundo, la posibilidad de encontrar talentos en cualquier parte del mundo y el desarrollo de modelos de negocio en plazos muchos más cortos que antes, está creando empresas capaces de ganar mucho dinero para sus accionistas.

Por otro lado, el desarrollo de la industria de los ETFs (Fondos de Inversión que cotizan en la Bolsa de Valores), está permitiendo que este tipo de inversionistas pueda colocar su dinero de una manera fácil, diversificada y transparente, aún en industrias difíciles de entender para cualquier persona que no sea un especialista.

En la actualidad, existe un poco mas de 7,600 ETFs diferentes en el mundo y a través de ellos, se cubren índices, países, regiones, industrias y hasta diferentes estrategias de inversión. En los últimos años, han aparecido en el mercado, distintos ETFs denominados temáticos, para diferenciarlos de otros instrumentos similares. Estos ETFs temáticos suelen invertir en empresas innovadoras, pertenecientes a sectores que vienen creciendo a tasas muy altas o cuyo potencial de crecimiento futuro sea muy grande.

Una de las empresas que se ha dedicado a construir este tipo de ETFs es ARK Invest, cuya fundadora y CEO es Cathie Wood, la mujer más popular de Wall Street en la actualidad.

El slogan de ARK es: "Nosotros Invertimos únicamente en Innovación Disruptiva" y añaden: "para inversionistas que buscan crecimiento de largo plazo en los mercados públicos". Claramente, ARK está posicionado en el segmento de inversión en compañías que puedan considerarse innovadoras, aún cuando se encuentren en sus fase inicial de expansión.

En consecuencia, son empresas en crecimiento, no necesariamente muy rentables en este momento y sus acciones tienen generalmente una alta volatilidad. En la actualidad, esta empresa tiene soluciones financieras para diez diferentes áreas:

- ARK Disruptive Innovation

- Next Generation Internet

- Genomic Revolution

- Autonomous Tech. & Robotics

- Fintech Innovation

- Mobility-as-a-Service

- Space Exploration

- 3D Printing

- Israel Innovation

- Cryptocurrency

Para invertir en algunas de ellas se han creado ETFs, facilitando el proceso y respaldándolo con un sólido equipo de investigación.

Cathie Wood

Nació en Los Angeles el año 1955, siendo la mayor de los hijos de una familia de inmigrantes Irlandeses. Su padre fue un destacado ingeniero dedicado a los sistemas operativos de los radares, lo que aparentemente influyó en Catherine a descubrir las conexiones entre las cosas.

En 1981 Wood se graduó en Finanzas y Economía en la Universidad del Sur de California obteniendo el "Summa cum laude" En 1977 comenzó a trabajar en Capital Group como economista asistente. En 1980 se mudó a New York al ser contratada por Jennison Associates donde trabajó por 18 años.

En 1998 se asocia con Lulu C. Wang y forman Tupelo Capital Management, un hedge fund en NY.

El 2001 es contratada por AllianceBernstein como responsable de las Inversiones de esta compañía, especializándose en "Inversiones Temáticas" y manejando un portafolio de US$ 5 Billones. Trabajó en esta empresa durante 12 años. El 2014 Alliance Bernstein rechazó su propuesta de construir un ETF activo que invierta en industrias disruptivas.

Ante la negativa de su empresa, ella decide renunciar y constituir ARK Investment, justamente con ese propósito.

El ETF

ARK Innovation ETF (ARKK) es un fondo negociado en la bolsa de valores que Invierte en acciones que se negocien en mercados públicos a nivel global. El fondo invierte en acciones de empresas que operan áreas como el desarrollo de nuevos productos o servicios, mejoras tecnológicas y avances en la investigación científica relacionada con las áreas de genómica, innovación en automatización y fabricación, transporte, energía, inteligencia artificial y materiales, el mayor uso de tecnología, infraestructura y servicios compartidos, y tecnologías que hacen que los servicios financieros sean más eficientes.

Invierte en acciones de crecimiento y valor de empresas a través de una capitalización de mercado diversificada. El fondo invierte en acciones de empresas que se consideran socialmente conscientes en sus negocios y promueven directamente la responsabilidad medioambiental. Emplea análisis fundamental y cuantitativo con un enfoque de selección de acciones ascendente y descendente para crear su cartera.

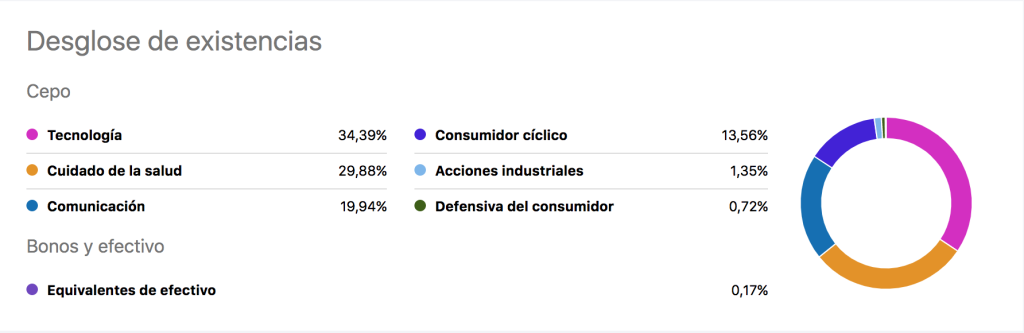

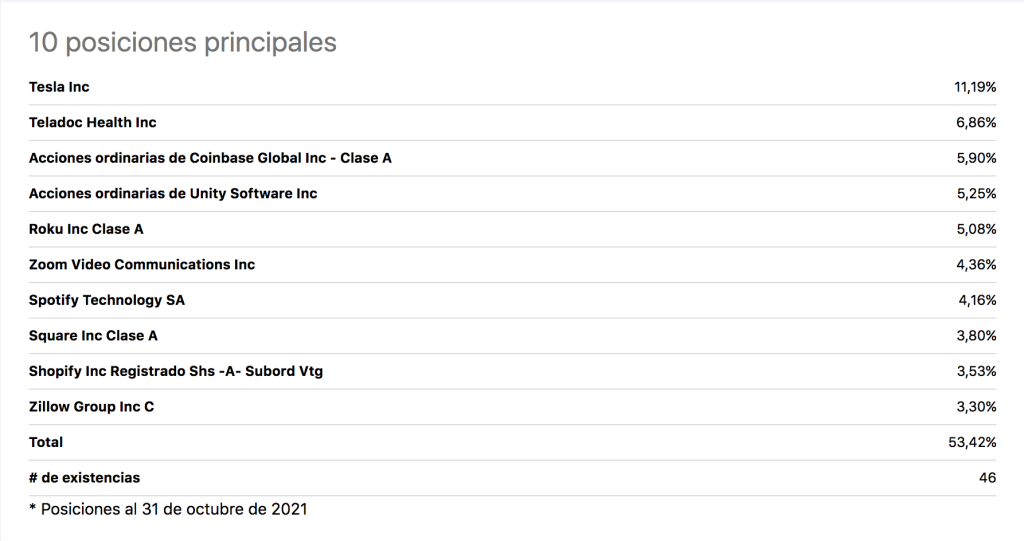

Actualmente, hay casi US$ 20 Billones invertidos en este ETF y cuenta con 46 posiciones diferentes, siendo Tesla (TSLA) su mayor componente (11% del total). Si quiere ver todas las posiciones de ARKK por favor haga click aca.

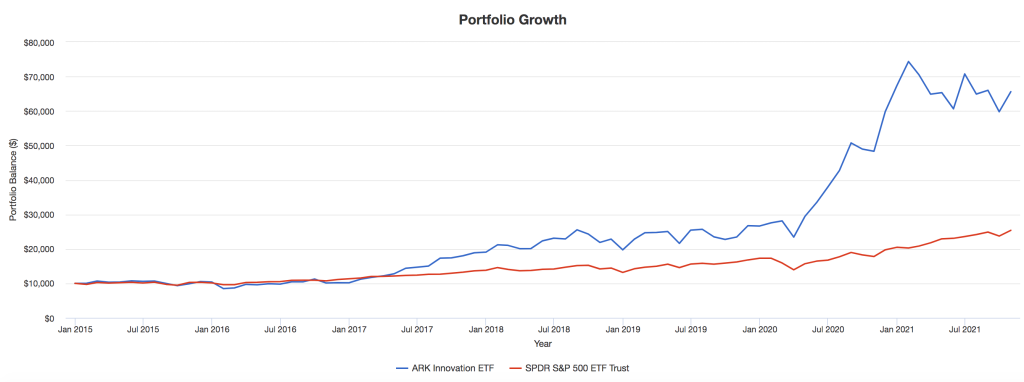

Desde que ARKK fue lanzada en la Bolsa de NY, su rendimiento ha sido del orden del 31% al año y su capacidad de captación de recursos se ha mantenido de manera muy dinámica.

Este tipo de inversiones conlleva siempre un nivel de riesgo más alto, lo que se traduce en una mayor volatilidad. Sin embargo, el equipo de Ark, liderado por Cathy Wood parece haber encontrado la manera de identificar, seleccionar y administrar exitosamente sus inversiones.

kampungbet https://ijins.umsida.ac.id/data/ kampungbet https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet kampungbet kampungbet

Comentarios recientes