"Las cuatro palabras más costosas en el idioma inglés son: Esta vez es diferente"

Sir Jhon Templeton

Por: Gonzalo Loayza Devéscovi

Hace unos días, Adam Butler, Socio fundador de Resolve Asset Management escribió en Twitter: "Yo creo que la próxima década será la mejor década para los gestores activos en mucho tiempo. Especialmente para las CTAs y pequeñas y medianas acciones".

Su comentario generó algunas respuestas discrepantes, especialmente entre quienes son partidarios de la inversión indexada. En realidad, desde hace un par de décadas, existe una gran controversia entre los gestores pasivos indexados y los activos.

En los últimos años, los montos invertidos en Fondos o estrategias indexados ha crecido de manera significativa y sus resultados han sido muy altos.

Sin embargo, en este intercambio de ideas, Butler no buscaba polemizar por ese tema con nadie. Después de todo, Resolve tiene una gestión activa para sus fondos y no parecen tener la intención de modificarla.

En realidad, lo que él quería transmitir, era la idea de que en los próximos años podríamos experimentar lo que se llama un "Rebalanceo Estructural de los Portafolios". Y este es uno de los temas más interesantes en el funcionamiento de los mercados.

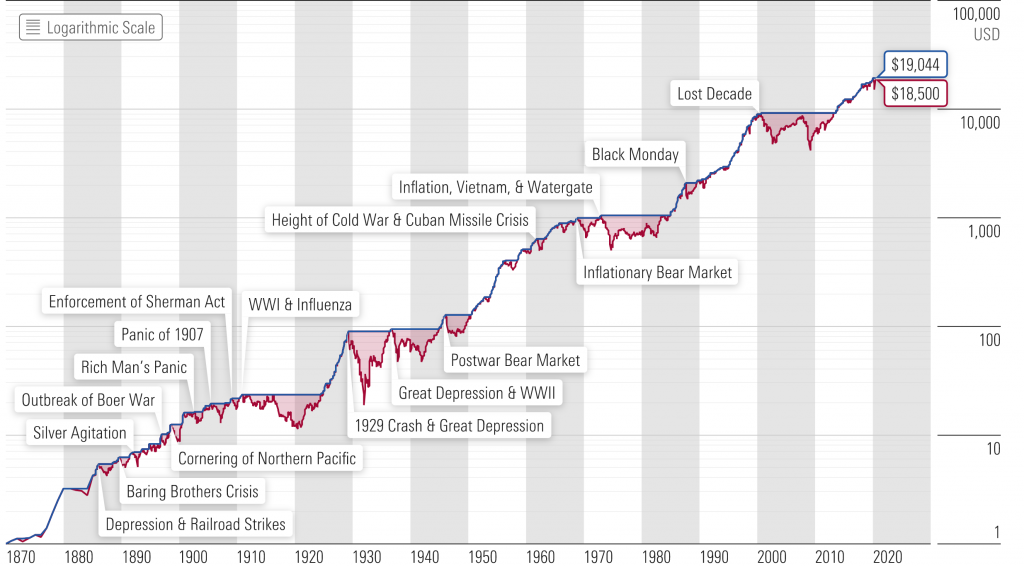

Como sabemos, los mercados no suben de manera lineal. El comportamiento típico del mercado alcista de acciones consiste en una subida, seguida de una pausa o retroceso, que a su vez le siguen un nuevo período de alza, que supera anterior. (ver gráfico siguiente).

Es muy común que luego de un alza determinada del mercado, se produzca una caída del orden del 10%. Esto puede ocurrir varias veces en un mismo año. Ocasionalmente, estas correcciones son un poco mayores, mostrando retrocesos del orden del 20% o 25%. Y en circunstancias muy excepcionales , el mercado ha experimentado caídas de 50% o más. La última de estas, se produjo a raíz de la crisis financiera internacional del 2008.

Existen muchas explicaciones para este tipo de comportamiento del mercado. Sin embargo, William O´Neil encontró no sólo una explicación para estos movimientos sino que desarrollo un sentido práctico y una manera de sacarle provecho a estas caídas.

William O'Neil es el fundador del Investor Business Daily, uno de los diarios de información financiera más importantes en Estados Unidos. Yo comencé a leer esta publicación alrededor de 1996 y debo reconocer que IBD es una de las fuentes de información y conocimiento más importante a las que he tenido acceso en todos estos años.

El y sus colaboradores en IBD desarrollaron un muy exitoso método de inversión al que llamaron CANSLIM y al cual se puede tener acceso desde propia publicación en línea de IBD.

La Manada

William O'Neil se dió cuenta de algo que es fundamental para tener éxito en los mercados. Como parte de sus investigaciones, él recopiló evidencia empírica en la que se evidencia que las acciones se mueven en grupos, por lo que se requiere identificar primero al grupo y después a la empresa en la cual invertiremos.

Es muy difícil que encontremos una acción que haya experimentado un comportamiento sobresaliente en su precio, y que no pertenezca a un sector o industria que no haya mostrado también un comportamiento excepcional.

Su conclusión fue que para encontrar acciones ganadoras, primero hay que encontrar sectores o industrias ganadoras. En la actualidad por ejemplo, las acciones de Apple, Google o Nvidia son parte de las acciones que han experimentado los más altos desempeños y todas ellas pertenecen al Sector de la Tecnología, que a su vez ha sido uno de los sectores que ha mostrado las mayores subidas.

Pero eso no siempres ha sido así. Entre los años 2003 y el 2008, las acciones de las empresas energéticas y las vinculadas a las materia primas fueron las que destacaron nítidamente.

Los Indices

La mayor parte de los índices se construyen en base a pesos por capitalización. Qué significa esto? Un índice se construye en base a un conjunto de acciones que pueden tener uno o más elementos en común y su participación dentro del índice estará determinado por su valor de mercado. Ello quiere decir que las empresas de mayor valor tendrán una mayor participación dentro del índice.

Así por ejemplo, en la actualidad, el peso de Apple dentro del índice S&P-500 es ligeramente superior al 6.1% debido a la muy alta capitalización que tiene esta empresa en el mercado. Microsoft, que es la segunda más grande, tiene una participación de 5.9%. Las siguientes en participación son: Amazon (3.9%), Google (2.1%), Facebook (2.1%).

La ocho empresas más grandes del S&P-500 acumulan una participación de casi 28% del índice y todas ellas son parte del Sector Tecnológico. Ello quiere decir que una caída en ese sector, generará un impacto muy importante en el índice, aún cuando el resto de las 492 empresas no experimente una disminución tan abrupta.

Poniendo todo Junto

El proceso que sigue el mercado se repite una y otra vez en el tiempo, con algunas diferencias, pero dentro de una misma lógica.

Luego de unos meses o años en los que algunos sectores han experimentado grandes alzas en sus precios en la Bolsa, la percepción de los inversionistas institucionales (que son los que realmente mueven el mercado) es que estas acciones están demasiado caras y comienzan a vender de manera paulatina y sin mayor evidencia de ello.

Esa liquidez generada por la venta de esas posiciones, comienza entonces a ser invertida en empresas que son parte de sectores o industrias que se han quedado rezagados y que por lo tanto están baratos. Este proceso puede tomar unos cuantos meses. Las ventas, inicialmente son absorbidas por inversionistas individuales y por compradores de muy largo plazo, sin que se experimente ningún signo de cambio en la tendencia de estos precios.

Sin embargo, esta situación desencadenará, en algún momento, una caída en los precios de las acciones ganadoras, afectando adversamente el rendimiento de los índices. Es en este momento en el que la Bolsa cae y se genera pánico en los mercados.

Generalmente, este proceso viene acompañado de una gran atención de parte de los medios y analistas financieros, los cuales terminan contribuyendo a aumentar el pánico entre los inversionistas y acelerar la caída en el precio de las acciones.

En realidad, lo que está sucediendo es una rotación en los portafolios, vendiéndose mayoritariamente acciones de sectores caros y comprándose acciones de sectores baratos. Los mercados caen porque se están vendiendo las acciones con mayor ponderación en los índices y no porque exista una crisis económica o un riesgo sistémico.

Lo que ha mostrado William O´Neil es que en ese momento, en el que las acciones que serán las nuevas ganadoras comienzan a aparecer y hacerse visibles para cualquier inversionista. Estas acciones van a generar quiebres con relación a sus niveles de soporte, y el volumen diario negociado en ellas tenderá a aumentar de manera significativa.

De acuerdo a la evidencia recogida por William O'Neil, este proceso ocurre de manera sistemática en cada corrección del mercado, ya sea esta, pequeña. moderada o grande. Cuando se produce una caída muy importante en el mercado, como la ocurrida entre los años 2000 y 2003, en realidad lo que se genera, es el fin de un período importante de alzas en algún sector específico (en ese caso fue del sector de tecnología vinculado a Internet) y el inicio de un periodo de crecimiento de otros sectores (en esos años, se trató del sector energético y materias primas).

En consecuencia, durante las caídas de precios en los mercados, las acciones que van a liderar el siguiente período de auge, comienzan a hacerse visibles, generando reales oportunidades para los inversionistas.

El proceso para identificarlas consta de tres pasos bien definidos:

1.- Identificar el Sector o Industria que cambia de tendencia y comienza a subir.

2.- Seleccionar a las empresas con sólidos fundamentos dentro de esa industria. Principalmente a través de indicadores como Retorno/ Patrimonio; Retorno/Activos, Margen Bruto, Margen Neto y crecimiento de ventas y utilidades en los últimos años.

3.- Esperar a que alguna de estas acciones, quiebre una importante base de precios y mejor aún si este proceso viene acompañado con un aumento en el volumen de negociación diaria.

En la actualidad, el mercado llegó a un punto máximo el día 2 de septiembre y desde ese día ha comenzado a bajar, llegando a un nivel mínimo el 20 de septiembre. Esta caída ha sido de apenas 5.28%. El 28 de septiembre, el mercado volvió a bajar y si bien no marcó un nuevo nivel mínimo, si se experimentó una clara tendencia a la venta en el mercado.

Las noticias sobre Evergrande en China y sus posibles repercusiones sobre la segunda economía más grande del mundo han generado más incertidumbre en el mercado. Del mismo modo, los temores de un aumento de la inflación en USA y en la mayor parte de las economías en Occidente, han producido una caída en el mercado de bonos y un aumento muy importante en la volatilidad de las acciones.

Todas estas son señales de pánico que podrían empujar hacia abajo algo más a los mercados. No obstante ello, lo que sí se está apreciando con mucha claridad, es una rotación en los portafolios y ya empezamos a ver a los sectores que están comenzando a destacarse y a las acciones que podrían estar comenzando una importante tendencia alcista.

Lo que no sabemos, es si esta rotación es parte del proceso normal de los acontecimientos de la Bolsa de Valores o el inicio del proceso de largo plazo descrito por Adam Butler.

https://polreskedirikota.id/ kampungbet kampungbet kampungbet kampungbet situs slot gacor slot gacor

Comentarios recientes